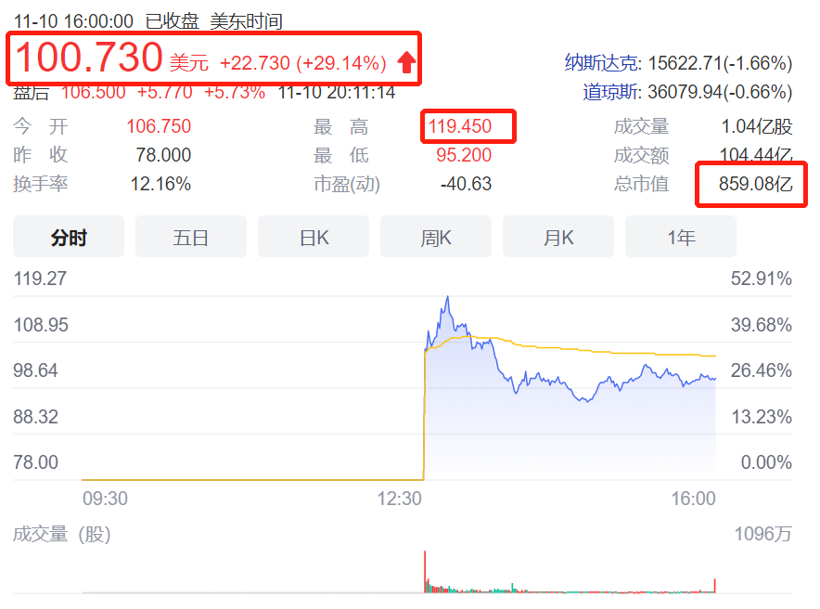

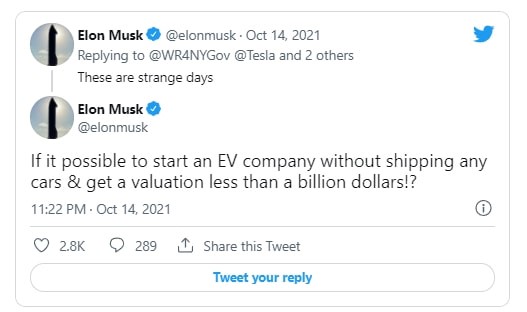

Rivian上市首日股价走势(图片来源:东方财富) 尚未规模交付,市值却逼近老大哥通用 正式上市的前一天,Rivian宣布将其首次公开发行(IPO)的规模从1.35亿股扩大至1.53亿股,公开发行价格为每股78美元,高于其此前定下的目标区间(72至74美元)。在扣除承销折扣、佣金和Rivian应付的其他发行费用之前,Rivian获得的总收益预计约为119亿美元,成为电动汽车制造商有史以来规模最大的IPO,也是今年全球规模最大的IPO。 另外,根据Dealogic的数据,Rivian的IPO融资规模是近十年来美国融资规模第三大IPO,仅次于阿里巴巴(250亿美元)和meta Platforms Inc (Facebook,160亿美元),在美国IPO历史上排名第六。相比之下,特斯拉在2010年上市时仅筹集了2.6亿美元资金。 市值方面,Rivian上市首日市值便达到859亿美元,超过在汽车市场打拼多年的福特(773.7亿美元),并逼近通用(860.5亿美元)。事实上,早在Rivian传出IPO消息时,其高额的融资规模和估值预期就引得马斯克都亲自下场吐槽:“真是奇怪,一辆车都没交付的公司能轻松获得如此高的估值。在IPO之前,它们应该至少为每10亿美元估值交付一辆车!”

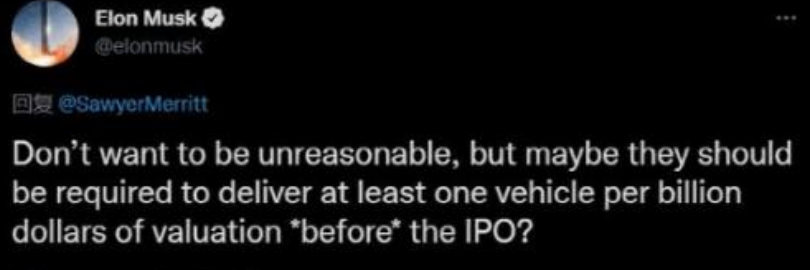

图片来源:(马斯克推特) 没错,Rivian截至目前尚未开始规模交付,而特斯拉在2010年6月上市时已经交付了1400辆电动汽车,当时的估值仅为17亿美元。那么Rivian勃勃雄心背后底气何在? 诚然,Rivian IPO的成功一定程度上要感谢特斯拉为其铺路,特斯拉的成功拉高了市场对电动车的投资兴趣。另外,最近不断上涨的燃油价格也显著提高了电动汽车的投资回报。但更多的是反映出Rivian本身快速扩张的能力及其商业计划的吸引力。事实上,自2009年成立至今,Rivian便一直受到资本的青睐,上市前已通过8轮融资筹集了107亿美元,堪称最能“圈钱”的造车新势力。

其中最值得注意的投资者包括亚马逊和福特。亚马逊的创始人杰夫·贝佐斯可以说是Rivian的铁粉,他曾称赞Rivian的创始人R. J. Scaringe是其见过的最伟大的企业家之一,而Rivian的团队是世界级的。贝佐斯对Rivian的支持不仅在言语上,还表现在行动上。上周,亚马逊在第三季度财报里透露持有Rivian 20%的股权,另外,亚马逊还会在2030年之前订购10万辆Rivian的电动送货车,其中首批预计将于今年交付。福特持有Rivian 逾5%的股份,并与Rivian达成协议,将使用其skateboard平台开发下一代纯电车型。全球最大的电商平台和底特律汽车巨头都为其站台,Rivian的实力可见一斑。 最能担得起特斯拉“杀手”之名的杀手 被称为“特斯拉杀手”的电动车企有很多,但Rivian可以说是最名副其实的。尽管Rivian目前还未规模交付车辆,但已成功开发出三款车型:R1T皮卡、R1S SUV和一款电动送货车,Rivian还计划推一款小型电动车。今年9月,该公司正式发布了其纯电动皮卡车型R1T,抢在特斯拉、通用和福特等企业之前,成为了第一家正式发布电动皮卡的汽车制造商。Rivian R1T皮卡不仅在发布时间上快特斯拉一步,产品本身也颇具亮点。

其中最值得注意的投资者包括亚马逊和福特。亚马逊的创始人杰夫·贝佐斯可以说是Rivian的铁粉,他曾称赞Rivian的创始人R. J. Scaringe是其见过的最伟大的企业家之一,而Rivian的团队是世界级的。贝佐斯对Rivian的支持不仅在言语上,还表现在行动上。上周,亚马逊在第三季度财报里透露持有Rivian 20%的股权,另外,亚马逊还会在2030年之前订购10万辆Rivian的电动送货车,其中首批预计将于今年交付。福特持有Rivian 逾5%的股份,并与Rivian达成协议,将使用其skateboard平台开发下一代纯电车型。全球最大的电商平台和底特律汽车巨头都为其站台,Rivian的实力可见一斑。 最能担得起特斯拉“杀手”之名的杀手 被称为“特斯拉杀手”的电动车企有很多,但Rivian可以说是最名副其实的。尽管Rivian目前还未规模交付车辆,但已成功开发出三款车型:R1T皮卡、R1S SUV和一款电动送货车,Rivian还计划推一款小型电动车。今年9月,该公司正式发布了其纯电动皮卡车型R1T,抢在特斯拉、通用和福特等企业之前,成为了第一家正式发布电动皮卡的汽车制造商。Rivian R1T皮卡不仅在发布时间上快特斯拉一步,产品本身也颇具亮点。

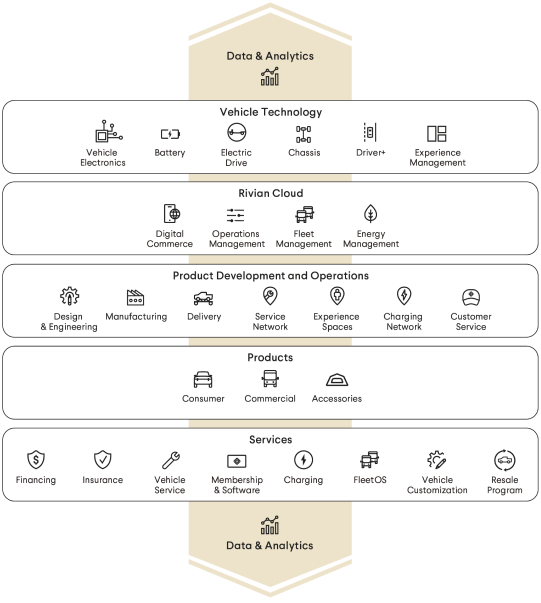

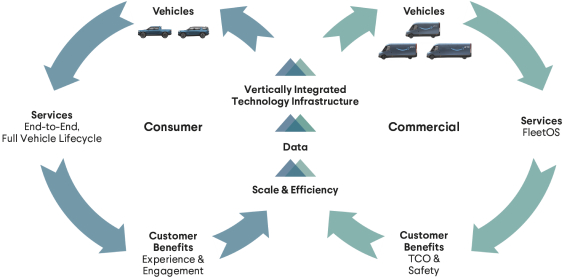

R1T(图片来源:Rivian) 据悉,该款车不仅具备“坦克转向”的功能,可以实现180度的原地转向,且车辆同样标配脱手驾驶辅助系统,该系统将由两个额外计算平台、12个超声波传感器、10个外部摄像头、5个雷达和高精度GPS所驱动。这套强大的硬件装置超越了特斯拉驾驶员辅助系统的配置,与通用的脱手Super Cruise系统类似,但摄像头数量比通用更多。 目前R1T的产量正在持续增加,Rivian预计,今年年底前将生产大约1,200辆R1T,并交付其中的1,000辆。此外,R1S SUV的生产也将于12月启动,年底前该公司将生产25辆R1S,并交付其中的15辆。Rivian公司还将在今年开始生产电动亚马逊送货车,其目标是在年底前生产并交付10辆。Rivian还证实,要到2023年底才能交付完当前积压的所有订单。截至10月31日,该公司在美国和加拿大已经收到了55,400份R1T和R1S的预购订单。 当然,要与特斯拉竞争,仅靠产品是不够的。Rivian深谙这一点,从一开始,该公司就考虑到生态系统、业务模型、产品和组织等方方面面,以获得关键的竞争优势,具体表现在以下几个方面: 垂直整合的生态系统:Rivian目前已经形成了初具规模的垂直生态系统,涵盖了从车辆技术、云、产品开发运营、具体细分车型、服务以及数据分析在内的六个部分。

Rivian垂直整合生态系统(图片来源:Rivian招股书) 多元化的商业模式:Rivian为消费者和商业客户提供量身定制的整体解决方案,以满足他们的独特需求。解决两个不同的细分市场将有助于限制周期性的影响,并有望通过共享技术、产品开发和运营基础设施来推动关键的规模和成本效率。 直接的客户关系:与客户的直接关系使Rivian能够收集见解,设计出最能满足他们需求的解决方案,推动强大的参与,消除结构性低效,创造透明度,并提高客户满意度和推荐率。通过控制每一个客户接触点,Rivian用端到端集成解决方案取代了第三方的拼凑。

(图片来源:Rivian招股书) 可扩展的多项目开发能力:通过利用共享和可扩展的技术平台,Rivian能同时启动和运行多个独特的车辆项目。 可扩展的配套服务:Rivian目前正在自主研发固态电池,还在同步建设电动车快速充电网络,一系列配套服务旨在为消费者和商用车的整个生命周期提供直观和无缝的客户体验,同时产生可预测的、高利润的经常性收入,并增加每一辆汽车的终身收入潜力。

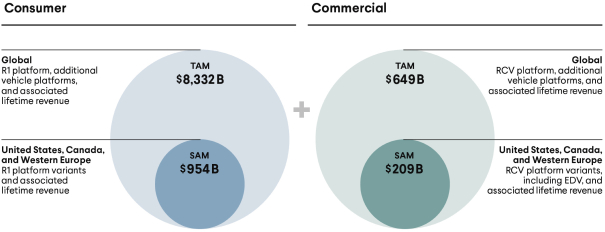

(图片来源:Rivian招股书) Rivian将其市场机会分为可获取市场总规模(TAM,长期内)和可服务的潜在市场规模(SAM,三年内),基于消费者和商用车辆的新车销售市场,以及车辆的终身收入(LTR)潜力(包括车辆的转售),Rivian估计其TAM为9万亿美元,SAM是1万亿美元。 Rivian会成为下一个特斯拉吗? 综上,Rivian敢估值那么高,自然有其底气。但在上市后,在大规模交付之前,Rivian的前路依然充满了不确定性。 上市前夕,Rivian接连被爆出负面新闻。11月4日,Rivian的前雇员Laura Schwab向加州高等法院提起了诉讼,指控Rivian存在性别歧视,并在其抱怨之后将其解雇。11月8日,一个隶属工会的养老金顾问机构SOC再次就Rivian电池供应链中的人权和环境问题向Rivian施压。随着环境、社会和公司治理问题对投资者越来越重要,如果Rivian不能给出很好的回应,势必投资者的信心会受到影响。 产能方面,Rivian目前仅在美国伊利诺伊州诺摩尔拥有一家工厂,年产能不到15万辆。尽管该公司目前正在物色新工厂选址筹备建新厂,但新生产设施的建设和投产都需要时间。强大如特斯拉,彼时也曾几乎被Model 3“产能地狱”拖入破产的境地,钢铁侠马斯克因此经历了人生最灰暗的时刻之一,那么Rivian有可能完美避过这个“坑”吗?另外,截至目前一直未实现汽车量产,也仍然是Rivian的硬伤。 产品方面,Rivian在电动皮卡和商用车领域面临着激烈的竞争,前有特斯拉Cybertruck虎视眈眈,后有传统车企的相关产品抢占市场。福特在此前透露,该公司的F-150 Lightning电动皮卡已经获得了16万份订单,其电动版全顺商用车也已经“完全售罄”。通用此前也表示,他们正在快速生产电动送货车、SUV以及皮卡等车型。 在公司运营上,从Rivian的招股书中可以看出,该公司近几年来一直处于亏损状态。其中,2019年,该公司净亏损4.26亿美元,2020年净亏损10.18亿美元,今年上半年净亏损9.94亿美元。因开始生产R1T皮卡增加相关成本,Rivian仅今年第三季度的净亏损就高达12.8亿美元。从中可以看出亏损一直在持续扩大,尽管这在初创公司中也属正常,但对投资者来说,这是一个重大的风险因素。成功如特斯拉,也用了15年才实现盈利,Rivian要实现盈利估计也有很长的一段路要走。

Rivian近两年财务数据(图片来源:Rivian招股书) Rivian在招股书中还指出了其他挑战,从电动汽车采用率的不确定性,到其执行直接面向消费者的销售模式的能力,到为其汽车提供完备服务的能力。正如secars.com的执行分析师Karl Brauer所言,对于Rivian的长期成功来说,其售后服务经验可能比仅仅打造一款客户想要的优秀皮卡、SUV和送货车更重要。“相对于成为一家汽车公司的整个过程,制造原型车和第一款量产车以及随后的产能爬坡都更容易,真正困难的是售后支持。” Brauer如是说,“因为采用直销模式的电动车初创公司都在冒着很大的风险,后期需要在没有经销商帮助的情况下服务于不断增长的客户群。而对于消费者来说,不论你是Lucid、Rivian还是Fisker,他们想知道的只是:你的经销商有多少?我该去哪里修车?需要多长时间?大多数公司对此都没有很好的答案。” Rivian会交出一份怎样的答卷?让我们拭目以待。