2020年9月新能源汽车市场销量已公布,整个市场回暖,黑马五菱宏光表现持续单车榜霸榜,特斯拉销量稳健,比亚迪引领企业销量榜榜首,更多1-9月新能源汽车销量数据,让我们为您一一道来。

【 · 月销12万 新能源汽车市场销量逐步回暖 】9月新能源狭义乘用车市场销量为12.47万辆,环比增长23.71%。是继8月后又一次环比大幅上涨。更多消费者购买新能源汽车,一方面显示出了市场对于经济复苏的信心,另一方面则显示出新能源汽车也在逐步被消费者所接受。相信随着北京2万个新能源车家庭指标被释放,市场的表现会持续走高。

9月纯电动汽车销量为10.26万辆,环比增长22.87%;插电混动销量2.2万辆,环比增长29.4%。虽然插混涨幅较大,但受到基数影响。纯电动汽车9月销量站新能源车市场82.28%,相比占比17.72%的插电混动车型占有绝对优势。此前国务院政策也明确了电动汽车为发展主流的指导意见,加上政府支持政策对插电混动不如纯电动友好,新能源汽车中纯电动发展路线仍将继续占优。【 · 车企1-9月销量TOP20 销量超三万辆企业仅有5家 】看完整体销量表现,我们再来了解一下1-9月的企业销量表现,看看五菱、比亚迪、特斯拉谁是市场中的一哥。

上图为2019年1-9月新能源汽车企业累计销量,从数据上看比亚迪、特斯拉、上汽通用五菱位列前三,其中比亚迪积淀深/产品线丰富、特斯拉产品力与品牌力强大、五菱则依靠“人人买得起”的微型车

宏光MINI EV(参数|图片)势头强劲。广汽上汽两大传统自主品牌紧随其后,蔚来汽车作为造车新势力的代表位列第六名。而后则是合资品牌一汽大众。长城、奇瑞、北汽位列7-10名。11-20名分别有自主品牌的吉利、长安,合资品牌的上汽大众、华晨宝马、上汽通用、广汽丰田,造车新势力则有理想、威马、小鹏、合众(哪吒)入榜。榜单在名词相比上个月基本稳定,只有个别企业有小幅震荡。1-9月累计销量TOP20的车企销量超3万辆的有5家,其中比亚迪销量超10万辆;销量为2万辆至3万辆的企业为6家;销量不足2万辆的车企为9家,其中两家销量不足1万辆,市场头部聚集效果明显。【 · 宏光MINI EV制霸9月单车销量榜 多数产品单月销量不足5000辆 】看完企业榜,再来看看9月有哪些单车受到消费者热捧(附该产品1-9月累计销量与排名)。

总的来看,TOP20产品中国产品牌占18席,合资外资企业占2席。国产品牌中造车新势力占4席,自主品牌占14席。目前中国新能源汽车市场中,总体上看自主品牌产品最受消费者支持,新势力品牌次之,合资外资再次之。车型上,A00级车有5款,其中4款占据前6的位置,B级及以上车型有8款车,9月销量两极分化十分明显。A级车市场仍然萎靡,结构并不健康,仍需调整。这主要受到新能源汽车在价格、使用过程、保值率等方面相比燃油车仍有一定差距影响。具体产品上,虽然五菱宏光MINI EV作为黑马连续两个月击败特斯拉

Model 3(参数|图片),但双方并非处于同一竞争市场,消费群体也几乎完全不同。除了宏光MINI EV以外,欧拉

黑猫(参数|图片)、宝骏E系列、奇瑞eQ等A00及产品销量也表现喜人,而高端车(B级及以上)市场,Model 3领衔,比亚迪汉/

唐(参数|图片)、帕萨特PHEV、理想ONE、蔚来ES6等车型也都各不相让。A级车市场则还是Aion S、秦EV北汽EU等一众老朋友们。值得一提的是,虽然9月理想ONE销量小幅落后于帕萨特PHEV,但理想ONE已凭借出色的销量表现位列插混市场第一名,也为造车新势力们争了一口气。销量TOP20中仍有11款产品在去年已上市(中期或有改款),他们积累了足够的口碑,竞争力表现并不弱,11款车中多数同比为正增长,只有北汽EU系列、宝骏E系列有所下滑。【 · 三分天下 自主品牌持续回暖 合资外资的下一个扛旗者或许是大众 】最后我们一起聊聊目前市场中自主品牌、造车新势力与合资进口品牌的表现。先来看整个市场:

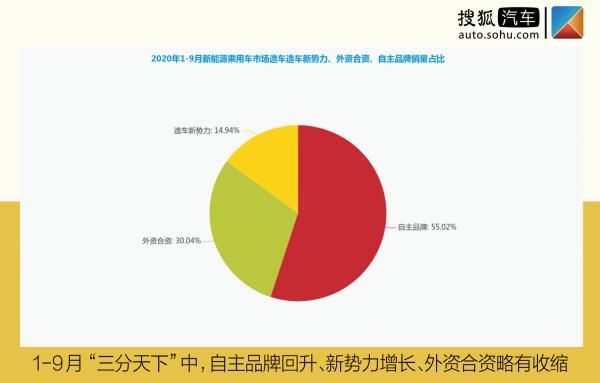

结合上图与往期内容,我们注意到自主品牌在1-6月市场占比不断萎缩后,在7-9月有了小幅回弹;外资合资品牌则在经历了1-6月的增长后,在7-9月小幅下降;造车新势力变化不大,半年变化幅度不到3%,可以说是稳扎稳打,不断蚕食市场。下面我们对三大势力做具体分析:【 · 自主品牌九龙争鼎 一超多强形势明显 】目前自主品牌的形式是,销量榜只需看前九,比亚迪一马当先。

此次9月销量比亚迪也是再创新高,这离不开新车汉EV/DM的支持,唐DM也有一波不错的增量表现。作为一家几乎覆盖全产品线的企业,比亚迪的NO.1实至名归,目前小编比较好奇这家企业何时带着旗下丰富的乘用车产品线走出国门,像大众走进中国一样大规模出发,“挑战”欧美成熟市场。第二名上汽通用五菱也是万众期待的“明日之星”,3万元上下就可购买一辆品相不错的纯电动汽车,让五菱继为国造口罩后再次成为人们口中的“人民需要什么,五菱就造什么”的角色。但五菱的产品线都在微型车市场,虽然销量大,但盈利空间有限,技术上行也面临压力。广汽新能源与上汽乘用车产品线也不断扩展,市场成绩也不错。广汽新能源最近正面临Aion S自燃事件,或许会对其未来销量产生一定影响。至于上汽乘用车,在打造荣威R标高端品牌后又有消息成公司要建立L品牌,剑指高端,看着上汽的一系列操作,小编突然明白了上汽通用五菱为何要踏踏实实的做A00级市场了。不得不说,家里孩子多,出去“打架”分工都方便啊。5-9名的企业也都各有神通,如长城的欧拉猫系列、奇瑞的“两只蚂蚁”、北汽ARCFOX αT、吉利的帝豪/几何/枫叶系列、长安跑出接近600km的CS55纯电都各领风骚,蓄势待发。【 · 新势力稳步增长 合资外资节奏稳健 】造车新势力9月销量只能用“稳”字来形容,而合资外资企业则是“发展空间巨大”。

总的来看几家企业销量排名没有变化,头部企业中,小鹏凭借P7的上市开始逼近威马,甚至有反超的势头,6-10名的车企们还在稳步推进中,但距离一线车企仍有较大差距。外资合资方面,除了特斯拉表现优异,大众汽车依靠南北大众合资公司,也展现出了巨大的增长潜力,不过目前新车主要在插混市场布局较多,纯电动产品也将陆续推出。

特斯拉销量可以说是合资外资企业的晴雨表,Model 3销量好,市场表现就强,其他产品可以说是“基本躺赢”。随着市场不断增长,自主品牌、新势力企业都在回升,合资外资市场中,特斯拉的销量也就再1万辆的水平上,难以再进一步,下一个扛起大旗的或许就是大众。大众汽车对于转型有着决心与行动,对于中国市场则因地制宜地推出了市场接受度较高的SUV车型ID.4,诚意满满。随着不久之后ID.4的预售,我们可以对这家企业除了插混产品之外有更多想象。写在最后:9月新能源汽车市场继续回升,随着北京的2万个新能源家庭指标审核通过,10月与第四季度的销量表现充满可能。特斯拉销量似乎陷入瓶颈,此前的降价能否带来新的消费者、Model Y何时交付也让人期待;五菱宏光MINI EV的横空出世展现了出非比寻常的想象力,微型车市场在9月完成了一波小爆发;比亚迪汉、小鹏P7等重磅产品也表现强劲;大众在市场的表现强势,或许将成为继特斯拉之后第二个搅动市场的外资合资品牌…2020年下半年市场会复苏到何种程度?我们将为您持续关注。