法雷奥首席执行官Christophe Périllat说道:

“事实证明,第一季度的活动恢复势头强劲,所有生产地区均有出色表现,主要得益于我们在ADAS和电动汽车热管理领域的活动。售后市场业务实现了两位数增长,得益于我们为客户提供的极具吸引力的产品以及良好的市场势头。

我在此感谢全体团队,感谢大家的卓越工作。

基于最新汽车产量预估、当前原材料和能源价格水平、与客户的建设性定价讨论以及工厂运营效率,我们能够确定2022年的财务目标。不过,我们仍将密切关注中国新冠疫情的发展趋势及其对整体产量的影响,尤其是在第二季度。

法雷奥所有团队正全力执行我们在2022年2月25日(投资者日)上提出的Move Up奋进计划。”

在2022年第一季度,汽车产量增速比2021年同期下降了4%,原因是汽车行业持续面临诸多不利因素,如电子元件供应短缺(尽管有一些缓解迹象)、俄乌冲突以及新冠疫情反扑下中国再次采取的封控措施。

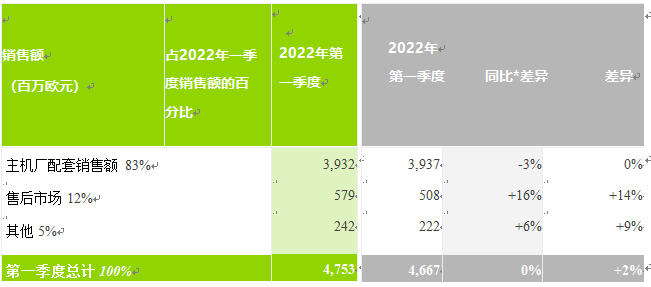

集团第一季度的合并销售额为47.53亿欧元,与2021年同期相比保持稳定。这一时期汇率变动对销售额产生了2.5%的正面影响,主要是由于欧元对美元和人民币的贬值。集团结构变化对这一时期的销售额产生了0.4%的负面影响。

主机厂配套销售额同比下降3%,原因是汽车产量下降。由于电子元件供应短缺、俄乌冲突以及中国的封控措施扰乱了供应链秩序以及汽车制造商的生产计划,业务发展受到了影响。

售后市场销售额同比大幅增长16%,得益于我们为客户提供的极具吸引力的产品以及良好的市场势头。

其他销售额同比增长6%,得益于客户对研发的大力支持。

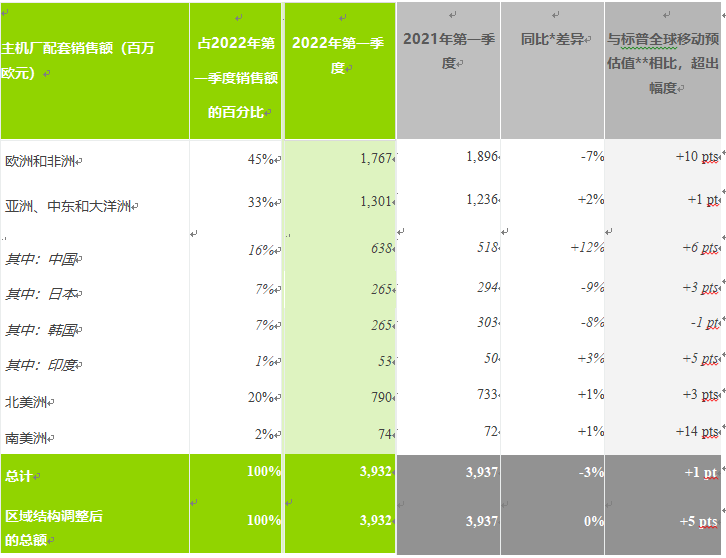

2022年第一季度主机厂配套销售额分布(按销售目的地)

在2022年第一季度,尽管电子元件供应短缺,俄乌冲突和中国的封控措施对供应链及汽车制造商的生产计划造成了一定的影响,但所有生产地区的主机厂配套销售额均超过了汽车生产量。在此环境下,集团的整体表现提升了5个百分点(不考虑区域结构的影响):

– 在欧洲和非洲市场,尽管受电子元件短缺和俄乌冲突影响,主机厂配套销售额同比下降7%,但比汽车生产量增速高出10个百分点。在这种大背景下,所有事业部的表现均颇具韧性,只有动力总成事业部和视觉系统事业部略微受到了产品组合的影响;

– 在亚洲市场,主机厂配套销售额同比增长2%,超过汽车产量增速1个百分点:

■ 在中国市场,主机厂配套销售额同比增长212%,超过汽车产量增速6个百分点。尽管受到初期封控措施的影响,业务表现仍远优于新冠危机前水平。舒适及驾驶辅助系统事业部受益于在中国和国际客户群体中摄像头销售的大幅增长,而热系统事业部则受益于电动汽车

销售在中国客户群体中的出色销量。相反,由于不利产品组合的影响,视觉系统事业部在此期间业绩不佳。最后,由于对照基础的不利影响(2021年第一季度增长强劲),动力总成事业部在其卡车业务方面出现轻度下滑。

■ 在日本市场,主机厂配套销售额同比3下降9%,比预期高出3个百分点,这是由于在福岛地震导致供应链紧张期间我们有利的客户结构;

■ 在韩国市场,主机厂配套销售额同比下降8%,低于汽车产量增速1个百分点。

– 在北美洲市场,主机厂配套销售额同比增长1%,超过汽车产量增速3个百分点,主要得益于ADAS领域的众多项目;

– 在南美洲市场,主机厂配套销售额同比增长1%,超出汽车产量增速14个百分点。

平衡的地理定位和客户组合

生产地区 | 2022年第一季度 | 2021年第一季度 |

西欧 | 30% | 33% |

东欧和非洲 | 15% | 16% |

中国 | 18% | 14% |

亚洲(不包括中国) | 15% | 17% |

美国 | 8% | 7% |

墨西哥 | 12% | 11% |

南美洲 | 2% | 2% |

总计 | 100% | 100% |

亚洲和新兴国家 | 62% | 60% |

客户 | 2022年第一季度 | 2021年第一季度 |

德国客户 | 29% | 31% |

亚洲客户 | 32% | 32% |

美国客户 | 20% | 18% |

法国客户 | 14% | 14% |

其他客户 | 5% | 5% |

总计 | 100% | 100% |

第一季度各事业部销售额

各事业部的销售情况反映了法雷奥的特定产品、区域和客户结构以及售后市场在其整体活动中的相对权重。

事业部销售额 (百万欧元) | 2022年第一季度 | 2021年第一季度 | 销售额差 异 | 主机厂配套销售额差异* | 与标普全球移动预估值**相比,超出幅度 | |

舒适及驾驶辅助系统 | 975 | 918 | +6% | +2% | +6 pts | |

动力总成系统 | 1,311 | 1,291 | +2% | -5% | -1 pt | |

热系统 | 1,079 | 1,023 | +6% | 0% | +4 pts | |

视觉系统 | 1,355 | 1,397 | -3% | -7% | -3 pts | |

舒适及驾驶辅助系统事业部的业绩超过全球汽车产量增速6个百分点,得益于众多ADAS项目的启动,特别是在北美及中国(摄像头)市场,这巩固了该事业部作为世界领导者的地位。

动力总成系统事业部的业绩略逊于全球汽车产量增速(低1个百分点),原因在于:由于配备高压电气系统的车辆迅速赢得市场,动力总成系统事业部在当前业务范围内的相对市场规模缩小。下半年,随着法雷奥西门子新能源汽车合资公司的整合,这种业务范围影响将得以解决。此外,动力总成系统事业部的销售也受到了欧洲(尤其是德国)供应中断(来自乌克兰的电子元件和线束)以及中国地区卡车业务下滑的影响。

热系统事业部的业绩比全球汽车产量增速高出4个百分点,这得益于电动汽车热系统(电池冷却系统、电动汽车专用空调系统)在中国和欧洲市场(有德国客户)的出色销量。

视觉系统事业部的业绩低于全球汽车产量增速3个百分点。原因在于:部分车辆平台生产中断、电子元件短缺导致的不利产品组合(电子含量较低)均对视觉系统事业部造成冲击。

2022年财务展望已确认

基于最新汽车产量预估、当前原材料和能源价格水平、与客户的建设性定价讨论以及工厂运营效率,我们能够确定发布于2月25日的2022年财务目标5。

事实上,根据标普全球移动(原IHS Markit)发布于2022年4月19日的汽车产量预估(预估值为8060万辆),

上半年和下半年之间存在明显不平衡;这一数据符合我们用于制定2022年指导方针中的汽车产量数值。

不过,我们将密切关注中国新冠疫情的发展趋势及其对整体产量的影响,尤其是在第二季度。

2022年* | |

销售额(十亿欧元) | 19.2-20.0 |

息税折旧摊销前利润(6)(占销售额百分比) | 11.8%-12.3% |

营业利润(6)(占销售额百分比) | 3.2%-3.7% |

自由现金流(6)(百万欧元) | ~320 |

● 法雷奥在收购西门子持有的合资公司50%的股份后,于2022年7月之后对法雷奥西门子新能源汽车合资公司进行整合。该交易需获得相关反垄断机构的授权,也将通知并咨询相关的员工代表机构。

● 标普全球移动(原IHS Markit)发布于2022年2月的汽车年产量预估值下降1.5%,相当于约8290万辆)——在7990万至8410万辆范围内(2022年上半年略有增长,下半年增长超过10%)。

● 与2021年相比,法雷奥西门子新能源汽车合资公司的2022年亏损预计将减少50%。

“Move Up”中期计划

2022年2月25日,在巴黎举行的“投资者日”上,法雷奥推出Move Up奋进计划,这是一项基于可持续出行大趋势的价值创造战略。

同时,法雷奥还提出了其2025年新财务目标,具体包括:

- 2021-2025年期间,主机厂配套销售额平均每年超出市场水平5个百分点以上;

- 到2025年,息税折旧摊销前利润率达到14.5%左右;

- 2025年,创造8亿至10亿欧元的自由现金流;

- 在该计划期限内剥离价值5亿欧元左右的非战略性资产;

- 优化资本配置和去杠杆化。