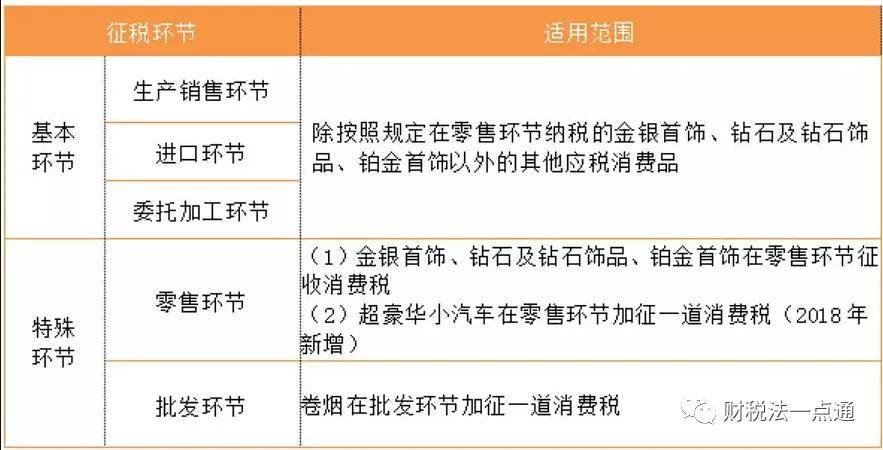

3、前期应对消费税的主流税收筹划模式

(1)设立独立销售子公司。现行模式下,消费税在生产、委托加工和进口环节征收,在批发及零售环节不征收,酒企可以通过分设生产公司和销售公司,在生产公司向销售公司进行销售的环节,缴纳消费税,销售公司随后的批零环节就不用重复缴纳消费税。

由于存在税务机关核定最低计税价格的规定,在不考虑税收优惠的情况下,实际的消费税税负最低可以达到10%左右。

若假设白酒对外售价为100元/瓶(500ml):

情景一:在直接对外出售情况下,缴纳环节在生产环节,税基为100元,缴纳消费税由从价税和从量税两部分构成,其中从价税为20元(100*20%),从量税为0.5元,实际消费税税负为20.5%。

情景二:在设立销售子公司情况下,通过生产公司出售给销售子公司环节缴税。假设生产公司销售给销售子公司时,定价为70元/瓶,缴纳消费税时,从价税为14元(70*20%),从量税为0.5元,合计为14.5元。由于销售子公司对外按100元/瓶销售时,不再重复征税,实际消费税税负为14.5%。

情景三:在设立销售子公司情况下,假设生产公司销售给销售子公司时,定价低于70元/瓶,由税务机关核定最低计税价格,当税务机关核定计税价格为50元/瓶,从价税为10元(50*20%),从量税为0.5元,实际消费税税负为10.5%。

而设立销售子公司,也存在不同的方式,如集团下设生产公司及销售公司,通过生产公司向销售公司销售;或者生产公司为母公司消费税,销售公司为子公司,由生产母公司向销售子公司销售。

征税环节由生产端向批零端转移后的情景测算如果白酒消费税征收环节后移,对于生产厂家而言,直接形成减税。由于经销及零售价格必然高于出厂价格,在税率不变的情况下,行业整体的消费税额必然会增加。理论上看,若高端白酒,税收增额由经销商及零售终端承担,必然造成零售终端成交价提升。

而非名优酒企的经销商利润较低,且忠诚度较低,且消费者对低端白酒价格的敏感度较高,为保持市场份额、避免消费者转移,生产厂商大概率会牺牲利润补贴经销商,这就导致理论上由下游承担的消费税,逆向进行转嫁,行业分化有望进一步加剧。

1、模型假定

假设某白酒生产厂商最后一级对外销售不含增值税的价格为X元/500ml,终端价格(不含增值税)为(X+Y)元/500ml,其中Y为渠道加价部分。根据现行行业消费税规定,厂商需要支付的税费为X*70%*20%+0.5元/500ml,或税务机关核定价格*20%+0.5元/500ml。

若征税环节后移消费税,假设从价、从量税率不变,终端零售价计算暂不涉及内部转移,那么新消费税为(X+Y)*20%+0.5元/500ml,新增税费为X*6%+Y*20%。

2、情景测算

分档:每500ml白酒,出厂价分为三档:100元(低档)、500元(中档)、1000元(高档);对应终端销售价格分别为110元(价格提高10%)、600元(价格提高20%)、1300元(价格提高30%)。

分环节:生产、销售、零售三个环节分别承担消费税增额。

3、第一阶段:不考虑消费税的转嫁

(1)低档酒:零售端110元,原来在生产环节征收,消费税为100*70%*20%+0.5=14.5元转向零售环节征收,消费税为110*20%+0.5=22.5元消费税增量为8元,增幅55.2%。

(2)中档酒:零售端600元,原来在生产环节征收,消费税为500*70%*20%+0.5=70.5元转向零售环节征收,消费税为600*20%+0.5=120.5元消费税增量为50元,增幅70.9%。

(3)高档酒:零售端1300元,原来在生产环节征收,消费税为1000*70%*20%+0.5=140.5元转向零售环节征收,消费税为1300*20%+0.5=260.5元消费税增量为120元,增幅85.4%。

高中低档酒的消费税增量及增幅呈现逐次抬高的态势,这也符合消费税征收的目的,“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”

第二阶段:考虑消费税的转嫁

(1)低档酒:方式一:消费税完全由消费者承担,消费税体现为零售端提价,则零售价税合计为110+20.5=130.5元方式二:零售端不涨价,含税价为110元,消费税向上游转嫁。X+X*20%+0.5=110元X=91.25元不含税价为91.25元。又分两种情况:若保持销售子公司,生产环节向销售环节仍然按照100*0.7=70元价格销售,则销售环节收入降幅为(91.25-70)/(100-70)-1=29.2%若取消销售子公司,原先向销售子公司的售价为100*0.7=70元,收入增幅为(91.25-70)/70=30.35%。

(2)中档酒:方式一:消费税完全由消费者承担,消费税体现为零售端提价,则零售价税合计为600+120.5=720.5元方式二:零售端不涨价,含税价为600元,消费税向上游转嫁。X+X*20%+0.5=600元X=499.58元不含税价为499.58元。

又分两种情况:若保持销售子公司,生产环节向销售环节仍然按照500*0.7=350元价格销售,则销售环节收入降幅为(499.58-350)/(600-350)-1=40.2%若取消销售子公司,原先向销售子公司的售价为500*0.7=350元,收入增幅为(499.58-350)/350=42.73%

(3)高档酒:

方式一:消费税完全由消费者承担,消费税体现为零售端提价,则零售价税合计为1300+260.5=1560.5元方式二:零售端不涨价,含税价为1300元,消费税向上游转嫁。X+X*20%+0.5=1300元X=1082.9元不含税价为1082.9元。

又分两种情况:若保持销售子公司,生产环节向销售环节仍然按照1000*0.7=700元价格销售,则销售环节收入降幅为(1082.9-700)/(1300-700)-1=36.2%若取消销售子公司,原先向销售子公司的售价为1000*0.7=700元,收入增幅为(1082.9-700)/700=54.65%

总结

在假设白酒消费税税率不发生变化的情况下:

情况一:白酒消费税完全由消费者承担,中高档酒税负增加明显。

完全由消费者承担

税负增幅

低档

55.2%

中档

70.9%

高档

85.4%

情况二:零售价格不变(隐含消费税),在出厂价格不变(生产端不受影响)情况下,白酒消费税完全由经销商承担,中低档白酒经销商受影响更加严重。

完全由经销商承担

收入降幅

低档

29.2%

中档

40.2%

高档

36.2%

情况三:零售价格不变(隐含消费税),取消经销商,高档酒生产端的收入增加明显。

取消经销商

收入增幅

低档

30.35%

中档

42.73%

高档

54.65%

白酒消费税征收环节的转移,或将引发行业的巨大变化:

1、若完全由消费者承担,则消费者购买高档酒,会带来税负增加明显。2、若保持终端消费价格不变,而生产端出厂价格不变的情况下,经销商收入将被挤压明显,尤其是中高档白酒经销商压力更大。3、若保持终端消费价格不变,酒厂通过取消经销商的方式,将带来生产端收入的增加,尤其是高档酒生产端的收入增加明显。

现阶段消费税后移的矛盾在于:

一方面,若税率不调整,简单后移征收环节,本来修复偏弱的消费支出或更加承压。受疫情的冲击,居民消费支出的修复仍然偏弱,2020年全年,全国居民人均消费支出增速始终低于人均可支配收入的增速。2021年一季度较2019年同期,两年人均消费支出同比增长8.0%,低于人均收入增速6.6个百分点,均显示消费的修复仍有距离。

另一方面,若不后移征收环节,央地财力分配格局难以调整。地方在承担繁重事权的同时,难有相应的财力予以配套。而土地出让金由税务部门征管,在一定程度上也摸清了地方政府的“私房钱”,导致地方开展事务的资金支持或受限制。

综合考虑,我们认为,未来消费税改革试点,有望在保证总体税负相对稳定的情况下,稳步推进征收环节后移。未来关键看点,在于征收环节后移完成后,对于行业内部结构的税负分配,更加强势的品牌,将税负向下游转嫁的可能性越高。

最终,在消费税改革带动下,将对行业内部结构产生深远影响。