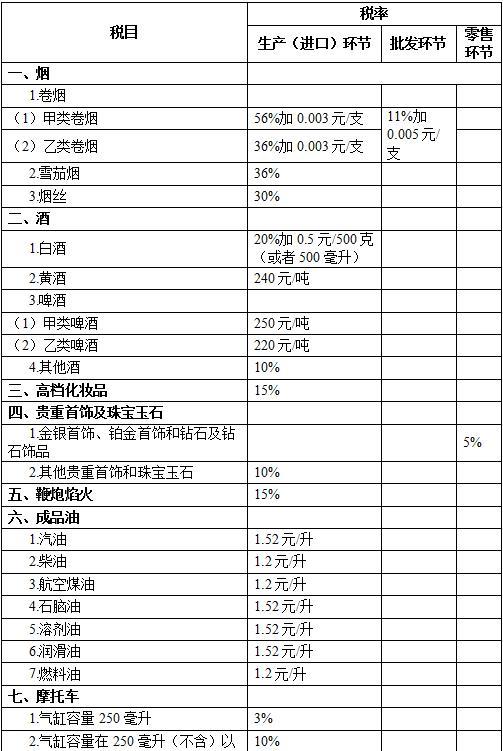

注释:

一、根据《财政部 国家税务总局关于对电池 涂料征收消费税的通知》(财税〔2015〕16号,以下简称《通知》)规定消费税,铅蓄电池自2016年1月1日起按4%税率征收消费税。

二、生产、委托加工电池的纳税人办理税款所属期2016年1月及以后的电池消费税纳税申报,使用调整后的《电池消费税纳税申报表》(见附件)。

三、根据《中华人民共和国消费税暂行条例实施细则》第十七条的规定和我国电池、涂料行业生产经营的实际情况,电池、涂料全国平均成本利润率为:

(一)电池4%;

(二)涂料7%。

四、外购电池、涂料大包装改成小包装或者外购电池、涂料不经加工只贴商标的行为,视同应税消费税品的生产行为。发生上述生产行为的单位和个人应按规定申报缴纳消费税。

五、《国家税务总局关于电池 涂料消费税征收管理有关问题的公告》(国家税务总局公告2015年第5号)第四条所称“省级以上质量技术监督部门认定的检测机构”是指具有国家认证认可监督管理委员会或省级质量技术监督部门依法颁发、现行有效的《资质认定计量认证证书》(使用CMA徽标),且《资质认定计量认证证书》附表中具备相应电池、涂料检测项目的检测机构。

六、纳税人生产、委托加工《通知》第二条规定的电池、涂料,可按类别提供检测报告,但纳税人在提供检测报告时应一并报送该类产品明细清单消费税,且明细清单的货物名称、规格、型号应与会计核算、销售发票内容相一致。

七、本公告自2016年1月1日起施行。《国家税务总局关于电池 涂料消费税征收管理有关问题的公告》(国家税务总局公告2015年第5号)附件2同时废止。

特此公告。

附件:电池消费税纳税申报表

国家税务总局

2015年12月29日

链接:相关政策解读

网站纠错