(一)纳税人正常销售应税消费品

1、实行从价定率办法计算的:应纳税额=销售额*税率

销售额的确定同增值税完全一样,销售额是纳税人销售应税消费品向购买方收取的全部价款和价外费用,销售额中包含消费税不包含增值税。

(1)销售额=含增值税销售额÷(1 增值税税率17%、13%或征收率3%)

会计处理:对外销售当月计算应交消费税时:

借:营业税金及附加

贷:应交税金——应交消费税

见教材194页4-26

【练习1-单选】某企业向摩托车制造厂(增值税一般纳税人)订购摩托车10辆,支付货款(含税)共计250800元,另付设计、改装费30000元。摩托车制造厂计缴消费税的销售额是()。

A.214359元B.240000元 C.250800元D.280800元【答案】B

【解析】本题考核计征消费税的销售额的确定。计征消费税的销售额是销售应税消费品向购买方收取的全部价款和价外费用,但不包括取得的增值税。价外费用视为含税收入,需要换算为不含税收入。因此,计缴消费税的销售额=(250800 30000)÷(1 17%)=240000(元)。

(2)销售额的特殊规定

①纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或销售数量征收消费税。

②纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格为依据计算消费税(除三种情况以外的,消费税、增值税均按照平均销售价格计算)。

ƒ对金银首饰以旧换新业务,可以按照销售方实际收取的不含增值税的全部价款征收消费税。

(3)包装物

①连同包装物销售:无论包装物是否单独计价,也不论在会计上如何核算消费税,均应并入应税消费品的销售额中征收消费税;

②包装物的押金:(同增值税)一般情况下,收取时不缴纳消费税;因逾期未收回包装物不再退还的押金或者已收取的时间超过12个月的押金,应按照应税消费品的适用税率计算缴纳消费税。

逾期没收包装物押金会计分录借:其他应付款

贷:其他业务收入

应交税费-应交增值税-销项税额

借:营业税金及附加

贷: 应交税费-应交消费税

ƒ酒类生产企业销售酒类产品而收取的包装物押金,无论押金是否返还及会计上如何核算,均应并入酒类产品销售额,征收消费税。

【练习2·判断题】计算增值税时所依据的销售额中含应纳消费税本身消费税,但不含增值税销项税额( )

正确答案:对

【练习3·多选题】下列各项中,应缴纳消费税的是()。

A.销售白酒而取得的包装物作价收入B.销售白酒而取得的包装物押金收入

C.将自产白酒作为福利发给本厂职工D.使用自产酒精生产白酒

正确答案:ABC

答案解析:本题考核消费税的征收范围。根据规定,纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳消费税。

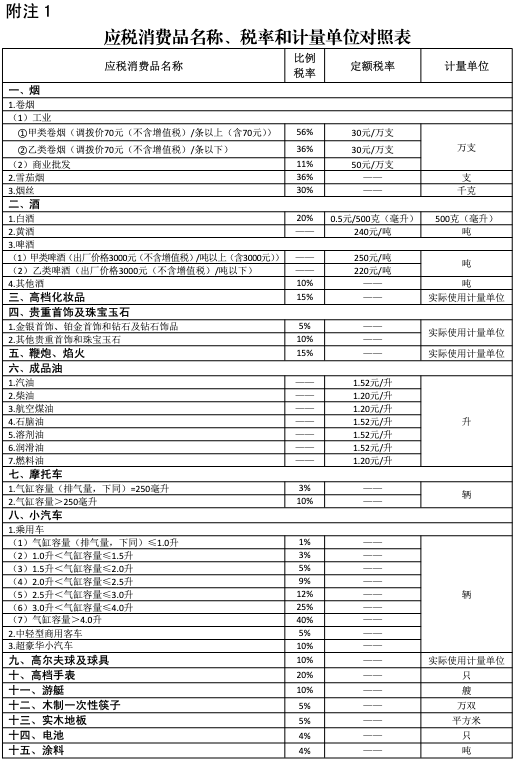

2、从量定额的销售数量(啤酒、黄酒、成品油)

1、销售应税消费品的,为应税消费品的销售数量;(不是生产量)

2、自产自用应税消费品的,为应税消费品的移送使用数量;(不是生产量)

3、委托加工应税消费品的,为纳税人收回的应税消费品数量(不是委托数量);

4、进口应税消费品的,为海关核定的应税消费品进口征税数量。

见教材194页例题4-26

3、复合计税的应纳税额计算(卷烟、白酒)

应纳税额=应税销售数量×单位税额+应税销售额×比例税率

见教材195页4-28

(二)自产自用应纳消费税的计算——不对外销售,也不连续生产应税消费品,而是用于其他方面,视同销售,于移送使用时产生纳税义务。

1、会计处理:(1)如果用于生产非应税产品或者工程

借:“生产成本” “在建工程”等。

贷:库存商品(成本价)

应交税费-应交消费税(计税价格*消费税率)

如果涉及房屋建筑物还应贷记:应交税费-应交增值税—销项税(计税价格*增值税率)

(2)如果用于职工方面

借:应付职工薪酬——职工福利、非货币性福利

贷:主营业务收入

应交税费-应交增值税—销项税

应交税费-应交消费税

2、计算依据:纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

(1)实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润)÷(1-比例税率)

=成本(1 成本利润率)/(1-消费税率)

【提示】公式中成本利润率为消费税法律规定的成本利润率(5%-20%)。在学增值税计算中提到的10%是非应税消费品的成本利润率

(2)实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

教材196页4-30

【练习2-单选】根据《消费税暂行条例》的规定,纳税人自产的用于下列用途的应税消费品中,不需要缴纳消费税的是()。

A.用于赞助的消费品B.用于职工福利的消费品

C.用于广告的消费品D.用于连续生产应税消费品的消费品【答案】D

【解析】本题考核自产自用应税消费品不需要缴纳消费税的情形。纳税人自产自用的应税消费品用于连续生产应税消费品的,即作为生产最终应税消费品的直接材料,并构成最终应税消费品实体的,不缴纳消费税;用于其他方面的,要缴纳消费税。

【练习3-多选】根据消费税法律制度的规定,下列各项中,应当缴纳消费税的有()。

A.销售白酒而取得的包装物作价收入B.销售白酒而取得的包装物押金收入

C.将自产白酒作为福利发给本厂职工D.使用自产酒精生产白酒

【答案】ABC

【解析】本题考核消费税的纳税环节。自产酒精生产白酒是自产自用的应税消费品,用于连续生产应税消费品的,其生产自用的环节不缴纳消费税。

【练习4-计算】某企业将一批自产化妆品作为促销礼品随产品出售,生产成本7000元,无同类产品售价,计算应纳消费税。(成本利润率为5%,消费税税率为30%)

【解析】组成计税价格=7000×(1 5%)÷(1-30%)=10500(元)

应纳消费税=10500×30%=3150(元)

【练习5·单选题】某酒厂于2011年3月将自产的5吨新型粮食白酒作为职工福利发放给本厂职工,已知该批白酒的成本为100000元,无同类产品市场销售价格:成本利润率为10%;白酒消费税税率:比例税率20%,定额税率每500克0.5元。根据消费税法律制度的规定,该批白酒应缴纳的消费税税额为()元。

A.27000B.27500C.32500D.33750

正确答案:D

答案解析:应税消费品组成计税价格=[100 000×(1 10%) 5×1000*2×0.5]/(1-20%)=143 750(元),应纳消费税税额=143 750×20% 5×2 000×0.5=33750(元)。

(三)委托加工环节应纳消费品应纳税的计算

1、计算纳税方法:——按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

(1)、实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

【注意】加工费,是指受托方加工应税消费品向委托方所收取的全部费用,包括代垫辅助材料的实际成本。

(2)、实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

应代收代缴的消费税=组成计税价格×消费税税率

2、会计处理

(1)受托方分录:

借:应收帐款或银行存款

贷:主营业务收入(按取得的加工费收入)

应交税金——应交增值税-销项税额(按加工费*增值税率)

应交税金——应交消费税 (按照消费品的销售额*消费税率)

(2)委托方分录:

如果打算收回后用于连续生产应税消费品,那么支付的消费税可以用来抵扣以后应交的消费税。(税收政策上要求还必须符合教材199页列举的情况,否则也要计入所加工物资的成本 )

如果符合政策规定委托方分录:

借:委托加工物资 (支付的加工费)

应交税金——应交增值税-进项税额(按加工费*增值税率)

应交税金——应交消费税 (受托方代收的消费税)

贷:应付帐款(银行存款)

当期准予扣除的委托加工应税消费品已纳税款=期初库存的委托加工应税消费品已纳税 本期增加的委托加工应税消费品已纳税款-期末库存的委托加工应税消费品已纳税款

‚如果打算收回后直接出售(不高于受托方的计税价格出售),出售时不再缴纳消费税。

用于生产非应税消费品,也不用再纳税,委托方要将消费税计入委托加工的应税消费品成本。

借:委托加工物资 (支付的加工费 消费税金额)

应交税金——应交增值税-进项税额(按加工费*增值税率)

贷:应付帐款(银行存款)

ƒ收回后出售:若以高于受托方的计税价格出售(不属于直接出售),需要缴纳消费税,计税时准予扣除受托方已代收代缴的消费税,分录同

见教材197页例题

【练习1.单选题】甲烟草公司提供烟叶委托乙公司加工一批烟丝。甲公司将已收回烟丝中的一部分用于生产卷烟,另一部分烟丝卖给丙公司。在这项委托加工烟丝业务中,消费税的纳税义务人是()。

A.甲公司B.乙公司C.丙公司D.甲公司和丙公司【答案】A

【解析】本题考核委托加工应税消费品消费税的纳税人。根据规定,委托加工的应税消费品时,受托方为消费税的扣缴义务人,纳税人仍是委托方。

见教材197页4-31

【练习2·多选题】委托加工从价或复合计征的应税消费品的消费税组成计税价格中包含()。

A.加工费用B.委托方提供加工材料的实际成本

C.受托方代垫辅助材料的价格D.受托方代收代缴的消费税金

正确答案:ABCD

答案解析:根据规定,委托加工从价计征应税消费品计征消费税的组价=(材料成本+加工费)÷(1-消费税比率税率),委托加工复合计征应税消费品计征消费税的组价=(材料成本+加工费+委托加工数量×定额税率)÷(1-消费税比例税率)。公式中材料成本为B,加工费为A、C,消费税是价内税,所以计税价格中包括了消费税,所以D也是正确的

【练习3·计算题】甲酒厂2009年6月委托乙酒厂生产酒精60吨,一次性支付加工费17 500元。已知甲酒厂提供原料的成本为96 500元,乙酒厂无同类产品销售价格。(已知酒精的消费税税率为5%)

计算该批酒精的消费税组成计税价格。

正确答案:消费税组成计税价格=(96 500+17 500)÷(1-5%)=12(万元)

(四)进口环节应纳消费税的计算

1.实行从价定率办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)

关税=关税完税价格×关税税率

进口消费税税额=组成计税价格×消费税税率

见教材197页例题4-32

2.实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)

进口消费税税额=组成计税价格×消费税税率进口数量×消费税定额税率

见教材197页例题4-33

【练习4 ·计算题】某化妆品企业是增值税一般纳税人,主要从事化妆品的生产、进口和销售业务,2009年6月发生以下业务:

(1)从国外进口一批化妆品,海关核定的关税完税价格为168万元,企业按规定向海关缴纳了关税、消费税和进口环节增值税,并取得了相关完税凭证;

(2)向企业员工发放一批新研发的化妆品作为职工福利,该批化妆品不含增值税的销售价格为150万元;

(化妆品的消费税税率是30%,关税税率是25%)

计算:

(1)该企业当月进口环节应缴纳的消费税税额;

(2)该企业当月作为职工福利发放的化妆品应缴纳的消费税税额;

正确答案:

(1)应缴纳的关税税额=168×25%=42万元

组成计税价格=(168+42)÷(1-30%)=300万元

应纳消费税税额=300×30%=90万元

(2)应纳消费税税额=150×30%=45万元

(五)计税价格明显偏低并无正当理由

纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管税务机关核定其计税价格。应税消费品的计税价格的核定权限规定如下:

(1)卷烟、白酒和小汽车的计税价格由国家税务总局核定,送财政部备案;

(2)其他应税消费品的计税价格由省、自治区和直辖市国家税务局核定;

(3)进口的应税消费品的计税价格由海关核定。

(六)外购应税消费品已纳消费税的扣除

外购应税消费品如果用于连续生产应税消费品,那么支付的消费税可以用来抵扣以后应交的消费税。(税收政策上也要求还必须符合教材198页列举的情况,否则要计入原材料的成本 )

1、 如果符合政策规定外购时分录:

借:原材料(购货价款-消费税)

应交税金——应交消费税

应交税金——应交增值税-进项税额(购货价款*增值税率)

贷:应付帐款(银行存款)

2、计算扣税方法——按当期生产领用数量扣除已纳消费税

生产领用的应税消费品的买价=(期初库存应税消费品的买价 当期购进应税消费品的买价-期末库存应税消费品的买价

当期准予扣除的应税消费品已纳税款=生产领用的应税消费品的买价×外购应税消费品的适用税率

【注意1】只有从工业企业外购消费品、进口已纳消费税、委托加工收回消费品才有抵税的问题,从商业企业购进应税消费品的已纳税款一律不得抵扣。

【注意2】酒、成品油(石脑油、润滑油除外)、小汽车、高档手表、游艇不能扣。

【注意3】金银首饰在零售环节征税,没有扣税的规定

【练习1·单选题】根据消费税法律制度的规定,企业发生的下列经营行为中,外购应税消费品已纳消费税税额准于从应纳消费税税额中抵扣的是()。

A.以外购已税酒精为原料生产白酒B.以外购已税烟丝为原料生产卷烟

C.以外购已税汽油为原料生产润滑油D.以外购已税汽车轮胎为原料生产应税小汽车

正确答案:B

答案解析:本题考核消费税法律制度。选项A,酒类没有消费税扣税规定;选项C:只有以外购的已税“润滑油”为原料生产的润滑油,其外购已税润滑油已纳消费税税额才是准予从应纳消费税税额中抵扣的;选项D:只有以外购已税汽车轮胎生产的“汽车轮胎”,才是准予从应纳消费税税额中抵扣的。