最新培训清单

乘联会最新数据显示,2023年6月,乘用车市场零售量189.4万辆,同比下降2.6%,环比增长8.7%; 今年前6个月,乘用车市场累计零售量952.4万辆,同比增长8.7%。 增长2.7%,环比继续增长。 这是本世纪从未出现过的环比增长趋势。

乘联会表示,今年上半年,车市经历过早的春节,3月份异常促销价格战,部分消费者观望国六B促销趋势,近期大量推出新品、低价车型的涌现,以及“618”促销活动等,最终形成了6月中下旬车市的持续火爆,这也导致了汽车销量的环比增长。上半年汽车市场零售额。

具体来说,今年6月份,中国汽车市场出现了较大程度的洗牌。 据乘联会统计,6月份自主品牌零售市场份额为49.3%,同比增长6.7%。 与此形成鲜明对比的是,德系和日系品牌作为主流合资品牌的支撑,6月份零售市场份额均出现下滑。 其中,德国品牌零售份额为21.1%,同比下降1.6个百分点; 日本品牌为17.8%,同比下降。 下跌3.7%; 美国品牌为9.2%,同比下降0.9个百分点。

数据显示,6月份乘用车市场自主品牌零售量93万辆,同比增长14%,环比增长7%,而主流合资车零售量品牌66万辆,同比下降19%,环比增长6%。 按主要厂家分,6月份零售额排名前十的车企依次为比亚迪、一汽大众、长安汽车、吉利汽车、上汽大众、广汽丰田、上汽通用、特斯拉中国、一汽丰田、长城汽车。

榜单前十名车企中,自主品牌车企有4家。 其中,比亚迪以23.1万辆的销量领跑所有自主合资品牌,再次成为中国乘用车销量第一。 除一汽大众外,长安汽车、吉利汽车领跑其他合资品牌。 长城汽车以零售量6.8万辆位居榜单第10位,但同比下降4.5%。 它是十大车企中唯一出现下滑的自主品牌。

从合资品牌来看,6月榜单主流合资品牌均呈现同比下滑趋势。 其中,德国车企一汽大众是榜单前三名中唯一出现同比下滑的厂商,同比下滑15%至17.9万辆; 而上汽大众以9.9万辆的销量排名第五,同样出现同比下滑。 是14.1%。

除德系品牌外,日系品牌广汽丰田、一汽丰田虽然6月均重返车企销量前十,但均出现了不同程度的下滑。 其中,广汽丰田排名第六,同比下降4.7%至8.6万辆。 相比之下,一汽丰田下滑更为严重,同比下滑23.5%至7.1万辆,为上榜十大车企中跌幅最大的。 最高品牌。 广汽本田、东风本田、东风日产均跌出前十。 根据《汽车产业聚焦》此前统计的日系厂商销量榜单,东风本田6月销量为4.75万辆,同比下降32.4%; 广汽本田销量6.56万辆,同比下降7.3%; 东风日产(含日产、启辰、英菲尼迪品牌)6.48万辆,同比下降29.5%。 显然,日系合资品牌的日子并不好过。

至于美国品牌,目前在中国市场只能依靠上汽通用和特斯拉。 不过,两家车企6月份销量同比均出现下滑。 上汽通用汽车销量同比下降11.7%至8万辆,特斯拉中国销量同比下降7.4%。 万辆,同比下降4.8%。

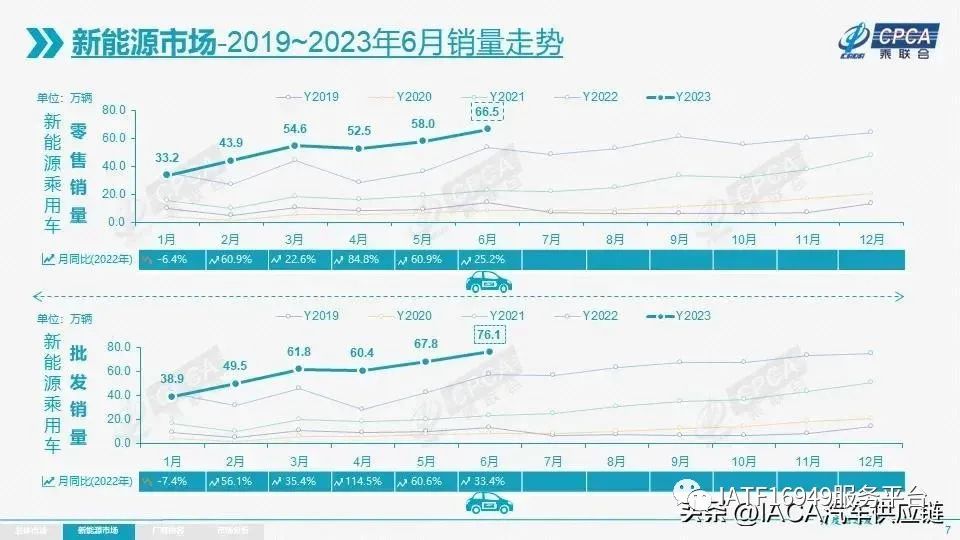

从国内厂商整体排名榜单来看,6月份厂商销量表现最好的依然是自主品牌。 《汽车产业聚焦》认为,自主品牌之所以能够跑赢德日合资品牌,很大程度上得益于新能源汽车市场的快速增长。 乘联会数据显示,6月新能源汽车市场零售量66.5万辆,同比增长25.2%,环比增长14.7%,零售渗透率35.1%。 其中,自主品牌新能源汽车零售份额为69%合资品牌汽车销量排行榜,同比增长8个百分点,市场渗透率为58.8%; 而主流合资品牌新能源汽车份额为4.8%,同比下降1.2个百分点,市场渗透率仅为3.7%。

从各系列的市场占有率来看,在存量竞争的市场环境下合资品牌汽车销量排行榜,品牌差异化日益明显。 德系和日系品牌想要保持市场份额,显然需要更快地推出新能源汽车产品。

将时间拉长到去年6月,今年1-6月,国内乘用车市场累计零售量约为952.4万辆,同比增长2.7%。 其中,自主品牌也是大赢家,累计份额达到50%,同比增长4.2%。 业内人士认为,未来几年中国汽车制造商将成为全球汽车行业的主导力量,预计到2030年,本土品牌将占据中国65%的市场份额。

不过,对于今年7月的市场表现,客运协会表示可能会出现负增长。 乘联会指出,由于去年6月1日汽车购置税减半政策实施,加上政策推出期加上去年3月至6月购车延迟因素,导致汽车购置税基数超高。去年七月,不利于今年七月。 从车市同比增速来看,今年7月出现负增长应该是正常现象。 此外,随着7月份车市进入国六B延长实施期,上月旧库存零售的虹吸效应或将导致本月车市产销进入相对稳定的阶段。 上半年促销价格的快速上涨已经结束,7月已经开始。 促销增长持平的时期,与2019年的价格走势类似,促销对车市的影响有所减弱。