车市陷入颓势

2018年下半年以来,中国汽车市场销量连连“踩刹车”,累计增长率持续下降。

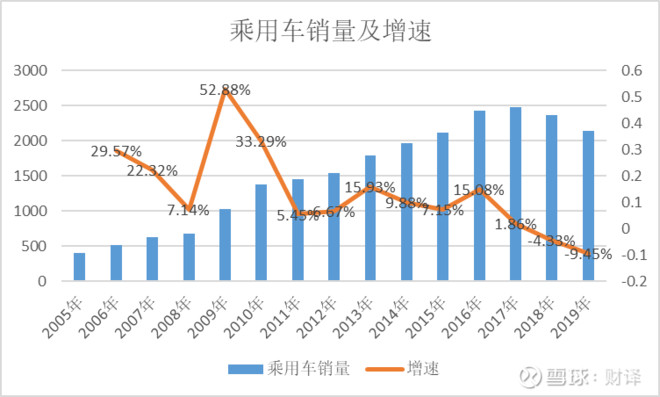

中汽协数据显示,2018年,全国汽车产销分别完成2780.9万辆和2808.1万辆,比上年同期分别下降4.2%和2.8%。其中,乘用车销量2371万辆,同比下降4.1%。轿车、SUV、MPV、交叉型乘用车四类车型销量均出现负增长。

多重因素叠加造成这一结果。

中汽协秘书长助理许海东分析认为,在市场因素方面,前三年1.6L及以下小排量汽车购置税优惠政策造成提前消费,国六政策实施在即,三线以下城市消费能力下降,多个负面因素影响汽车市场进一步增长。GDP缓降、投资和消费双下降、M1/M2去杠杆、房地产去库存等宏观经济因素也是汽车销售增速放缓甚至下滑的原因。

国六标准即将实施,在一定程度上提升企业技术升级的压力并增加自身研发成本,这或将导致单体车型在终端市场的价格提升。许海东表示,该标准的实施三四线城市汽车销量,会在一定程度上减少市场上车型的供给,消费者在可选择性较少的情况下,或将持币观望,进而影响新车的销售。

值得关注的是,中国品牌乘用车市场占有率同比下降。

2018年,中国品牌乘用车销量998万辆,同比下降8%,市场份额42.1%,下降了1.8个百分点。其中,中国品牌SUV销售580万辆,同比下降5.7%,与前几年的高速增长形成鲜明对比。摩根士丹利分析师Jack Yeung在近日的分析报告中指出,“汽车市场疲软对于中国自主品牌车企销售的影响更大,因为他们的目标客户更容易受到经济形势的影响。”

事实的确如此。

根据易车研究院数据,2018年三季度,三四五线城市乘用车销量占整体比例约为72.8%。在三四五线城市中,乘用车销量同比下滑高达13.8%。同期整体数据中,乘用车销量整体下滑7%,而在一二线城市三四线城市汽车销量,乘用车销量下滑幅度仅为3.5%。

从车企近日陆续公布的年销量来看,不少自主品牌企业都没有完成年度销量目标。

上汽集团2018年整车销售705.2万辆,同比增长1.8%。其合资品牌方面,上汽大众全年销售206.5万辆,位列国内汽车市场销量第一,连续四年蝉联乘用车市场销量冠军。但这样的成绩只与2017年销量206.3万辆基本持平;吉利汽车2018年全年累计销量150万辆,同比增长约20.3%。尽管这是吉利史上最好成绩,但低于2018年年初158万辆的预期目标。

广汽集团2018年全年销量为214.8万辆,同比增幅7.3%。其中,自主乘用车全年累计销售新车53.5万辆,同比增长5.23%,完成年度70万销量目标的76.45%。长城汽车2018年全年销量同比2017年下降1.6%,与2018年既定的116万辆年销目标有10万辆差距。比亚迪2018年全年销量52.07万辆,同比增长23%。其中新能源汽车销量顺利完成目标,但燃油汽车销量27.29万辆,距此前40万辆销量目标有较大差距。

受多重因素影响,2019年车市将面临不少挑战。

一方面,国内汽车市场已进入长期低增长阶段。中汽协方面预计,2019年全年汽车销量与2018年持平,增速为0。未来一年由于三线以下城市消费能力下降,低端SUV受波及大,而中国汽车需求增速放缓,未来3年内维持L形发展态势。 另外,在合资股比放开的大背景下,有限的增长空间内自主品牌的销量或将弱于合资品牌,来自于国际品牌的竞争压力在2019年将有增无减。

新能源汽车成亮点

与传统车市一片颓势相比,新能源汽车销量数据成为寒冬里的一抹亮色。

中汽协数据显示,2018年,我国新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。保有量方面,公安部最新数据显示,2018年中国新能源汽车保有量为261万辆,占汽车总量的1.09%。