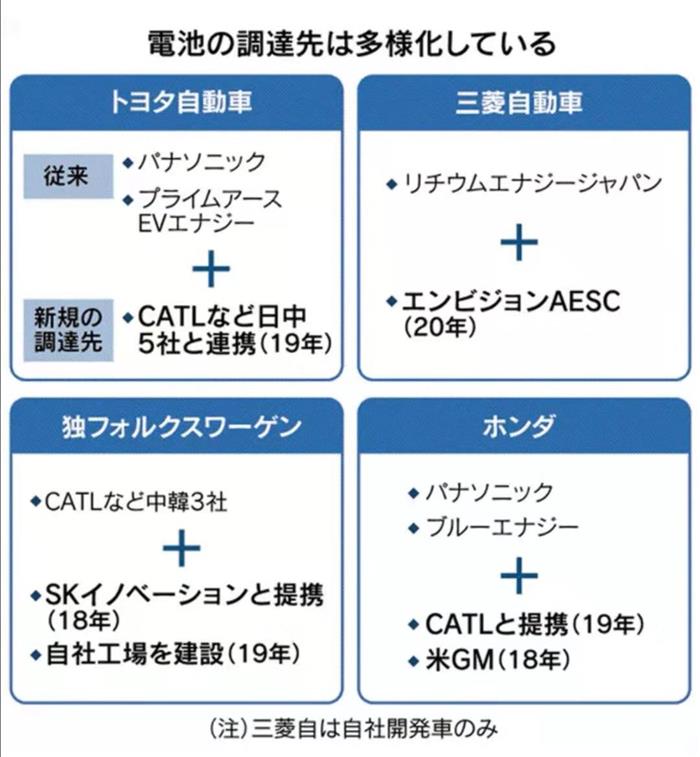

实际上,全球范围内的大部分的汽车制造商都陆续启动了多元化的车载电池供应渠道,为了避免因需求剧增而导致的无法稳定供应的风险,亦是考虑到进一步降低制造成本。

继丰田汽车之后,日本的三菱汽车也从2020年开始启动分散采购的新策略。三菱将于2020年推出主力车型欧蓝德的插电式混合动力版车型,对应的车载电池将从日产汽车持股的动力电池公司Envision AESC(日本基地位于神奈川县座间市)采购。

根据三菱方面的计划,插电式混合动力版的欧蓝德将从2020年秋季开始生产,预计第一年的销量将达到2万辆。

三菱汽车此前使用的车载电池,大部分采购自该公司与GS汤浅的合资电池公司Lithium Energy Japan(滋贺县栗东市),与日产共同开发的轻型车所采用的的电池,也曾从东芝采购过,但正式的分散采购尚属首次。

正式与AESC达成电池采购合作之后,三菱还计划在日中两国设立工厂,为亚洲的电气化车型提供车载电池。Envision AESC计划于2020年末在中国量产电池,并在日本和英国的工厂进行生产。

实际上,全球范围内的大部分的汽车制造商都陆续启动了多元化的车载电池供应渠道,欧美的多家汽车公司甚至在2019年开始启动了自己生产动力电池的新计划。

一方面,是为了避免因需求剧增而导致的无法稳定供应的风险,另一方面,则是考虑到进一步降低制造成本,毕竟,作为核心零部件的车载电池其成本要占据纯电动车型制造成本的一半左右。

据英国调查机构IHS的数据,纯电动和混合动力车型在2018年的产量为552万辆,占新车总量的6%。而在未来的10年里,这一类车型的体量将增加10倍左右,到2030年或将达到6300万辆,相当于新车总量的56%。

而根据日本矢野经济研究所的预测,到2025年,车载电池的需求将达到每年36万兆瓦时,是2018年市场需求的3倍以上。

此前,汽车制造商习惯与电池制造商成立合资公司,便于采购车载电池,但为了应对需求急剧增加、电池供应不足的现实状况,他们越来越倾向于“不把鸡蛋放在一个篮子里”,开始增加采购渠道,分散供应风险。

丰田汽车在2019年6月宣布与中国的电池巨头宁德时代、比亚迪等5家日中企业合作,与松下等既有的合作伙伴一起,不断完善采购体系,分散采购站点。

本田汽车也开始根据地区和车型划分不同的采购据点,混合动力车型的电池将从该公司出资49%、与GS汤浅共同组建的名为Blue Energy(京都府福知山市)和松下调入,纯电动车型在日本则采用松下的电池,中国市场则是宁德时代,在北美则是采购通用汽车的相关电池。

欧美企业的分散采购路线也在逐渐扩大。

德国大众汽车于2018年与韩国SK创新合作,后续又将大宗采购的供应商扩大到包括宁德时代在内的4家公司。宝马也在韩国三星SDI的基础上,于2018年与宁德时代签订了数千亿日元的电池采购合同。

另一方面,也有汽车制造商选择不依靠外部的内部调配,自己研发和生产符合需求的车载电池。大众汽车于2019年6月在德国西北部建立了电池生产基地,通用汽车也计划与韩国LG化学合作,在美国俄亥俄州新设工厂,两家公司共投资23亿美元。

大众汽车首席执行官赫伯特·迪斯(Herbert Diess)曾表态称,自己掌握了电池的生产,就意味着掌握了电气化时代的钥匙。考虑到电池生产周期结束后,还需要与车辆性能和智能化应用进行适配与调整,他们有必要自己掌握电池相关的核心技术,并进一步判断有必要设立属于自己的电池制造基地。

值得一提的是,车载电池的价格也在下跌。据调彭博社旗下的彭博新能源金融(BNEF)的推算,截止到2019年12月,车载电池的价格为每1千瓦时156美元,与2010年相比下降了87%,预计到2023年将下滑至100美元。

随着电动化车型的逐渐普及,以及中国和北美的大型电池制造工厂相继崛起,大批量生产也将进一步降低车载电池的制造和供应价格。

与此同时,电池企业为了生存,也在加紧技术方面的革新。2020年代的车载电池“主角”将是锂离子电池及其改进型产品,由于部分最新产品减少了钴等稀有金属的含量,价格也随之下降了近20%,可积蓄的能量却能增加20%-30%。