一场新冠肺炎疫情,暴露出车企的诸多问题,例如生产管理、现金流管理以及供应链管理等方面的不足,叠加汽车产销方面的压力,车企们所面临的风险倍增。值得注意的是,这些风险如今正加速向供应链企业转移。

车企经营风险加剧

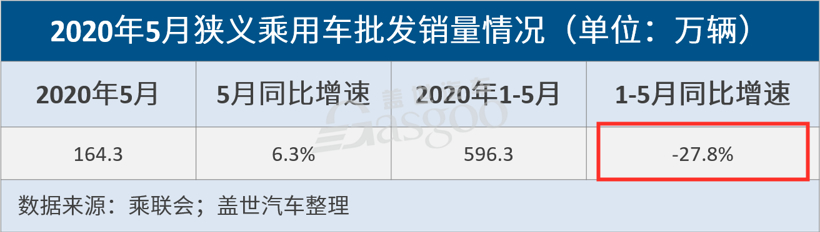

在车市持续低迷以及疫情的双重冲击下,车企们总体风险走高。首先,汽车整体产销下滑,车企产销增长乏力。据乘联会数据,今年1-5月,狭义乘用车批发销量仅为596.3万辆,同比下降27.8%,尽管近两月增长态势有所恢复,但考虑到今年的整体环境,全年产销量大概率将呈现一定程度的下滑。其次,受疫情期间大范围停工以及汽车消费需求减弱影响,车企财务负担加重。此外,汽车产销规模相对缩小,意味着同样数量的车企要分食更为有限的市场,车企竞争压力进一步增大。

总体风险加剧,但风险并非是平摊到每个企业身上。换句话说,不同企业面临的风险有大小之分。

某外资零部件企业负责人在接受盖世汽车采访时表示,造车新势力面临的风险可能更大,“中国的很多造车新势力实际上是在做概念股,他们没有自己的生产线,没有产线的优化,没有核心的技术,没有整体的质量控制,这是很大的风险。”

与此同时,他还指出,缺乏技术创新的自主车企处境亦不佳,“相较造车新势力,大多数自主车企是有实力的,他们有经验,也有设施、厂房,但是他们缺的是技术,他们并没有掌握真正的电动车的技术,在热管理系统、智能阀系统等方面并没有太多的技术创新。”

某自主车企负责人则称,自主车企倒下的可能性并不大,但这些车企旗下一些子品牌或者车型可能会大量死掉,至于哪些品牌能够活下来,主要看它的成本利润率怎么样,成本利润率比较好的品牌,即使车型很低端,也会被留下来。

“两个本土品牌合资合作,再创造出来一个新的品牌,这一类品牌也很危险。一方面,合作的过程中可能会遇到领导权等方面的问题,这一定程度会拖累技术开发的过程,另一方面,如今汽车行业成熟品牌众多,市场可能并不接受这样一个新的品牌。”某行业资深人士补充道。

针对车企风险问题,盖世汽车研究院资深分析师表示,判断企业风险大小,要着眼于企业基本面以及与自身预期的差距,“目前大环境造成了行业和车企都面临不小的生存压力,其中新势力和一些弱势的自主品牌出现了资金链断裂的情况,另外弱市场同样使行业集中度变高,边缘化品牌正加速被市场淘汰,一些传统超大型企业也面临着销量大幅滑坡且无明显转好迹象的负面影响,也许这些企业在应对危机时仍有足够的能力去应对,但是外界的预期以及下滑势头能否快速被遏制将成为企业不得不承受的压力。”

风险加速转移向供应链企业

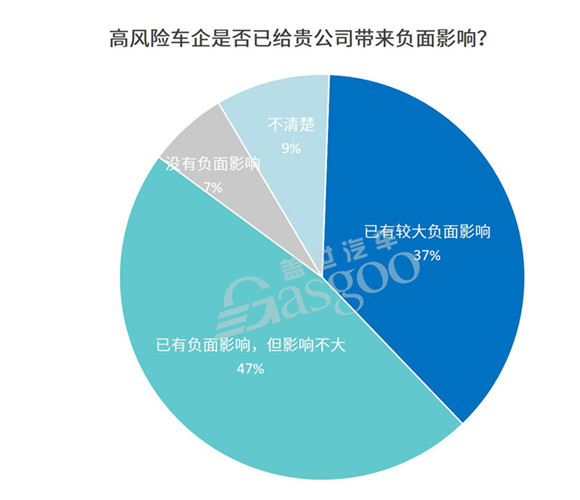

盖世汽车近期发起的一份有近1200人参与的调查显示,面对“高风险车企是否已给贵公司带来负面影响?”这一问题时,85%的参与者表示,高风险车企已经给所在公司带来负面影响,其中37%透露“已有较大负面影响”,47%称“已有负面影响,但影响不大”。

由此可见,整车企业所承受的风险,正在悄悄转移至供应链企业。某本土汽车零部件企业在接受盖世汽车采访时表示,现在车企采用的丰田生产模式很大程度上是把风险转嫁给了供应商,车企风险加剧,供应链企业的风险可能因此呈现几何级增加。

具体来看,车企给供应链企业所带来的负面影响主要体现在以下几大方面:

首先,车企压价,供应链企业资金压力因此增大。相较供应商,主机厂在价格谈判中属于更有话语权的一方,这也是多数车企要求供应商“年降”的底气所在。如今车企资金压力增大,压价的情况或更为常见。近期就有不少零部件供应商向盖世汽车反映,疫情后,车企要求公司进一步降价,公司的资金压力越来越大。

其次,拖欠货款的情况也频繁出现,这使得供应链企业的境遇更为艰难。某汽车电子供应商指出:“目前普遍还看不到主机厂采取行动与举措来帮助供应链企业。相反,拖延付款,无法给出订单预测的情况倒是挺多的。”另一汽车装备制造商亦透露,主机厂今年的实际生产将低于预测,这直接影响了供应商的销售额,同时供应商还面临其它方面的困难,如应收账款和原材料供应链困难等。一业内人士更是坦言,如今车企付款给供应商的账期不断延长,“账期平均从一个季度拖到半年,有些甚至由半年拖到10个月以上,且10个月之后拿到的回款并不是钱,而是银行承兑汇票,供应商还得再等一段时间才能兑钱。”

此外,订单不稳定及相关产品/技术合作无法按原计划推进,可能会影响到供应链企业的后续发展。在近期采访中,不少企业向盖世汽车透露,有很多来自车企的订单被取消。据了解,背后原因主要集中在以下两点:一、因疫情原因,车企新车计划有变,无奈取消订单;二、由于在价格等方面没有谈妥而让供应商从此前的单点供应商逐渐被边缘化。

供应链风险或“回击”车企

面对车企风险的下压,部分零部件企业已经采取行动。据悉,博世中国已经决定,从4月1日开始,将对拖欠费用的车企收取利息。这可能是当下车企与供应链企业关系演变的一个缩影。

某行业资深人士指出,部分车企与供应链企业的关系可能会变得“很难看”,“拖欠货款的情况早就有了,很多供应商之所以在这种模式下继续坚持,主要考虑到有车企项目产品的背书,另外尽管一些车企延长账期,但是会新签一些新项目给到他们。但是如今,情况有所变化,一方面,供应商的资金情况已经不能够承受车企货款的拖欠,另一方面,一些供应商正在做业务的收缩,放弃一些非优质客户及项目,这让供应商在追货款的时候不再顾虑重重。”

他还补充表示,供应链企业的做法会反过来影响到车企,例如一些零部件供应商选择性的放弃掉一些不看好的客户或是项目,可能导致很多车厂一些效益不好的品牌或是车型遭遇停供,“不是他们不想造,可能是想造但是造不出来。”

德国沃可集团亚洲区副总裁包政同样认为,车企转移至供应链的风险很有可能“回击”车企,“车企想要把风险的球传给下游,但是传到下游的球却有可能反弹回来打到自己。”

“有些财务能力较强的零部件企业,可以对车企采取一定的措施,例如博世对拖欠费用的车企收取利息,但财务情况较差的企业则有可能面临倒闭,尤其是那些只服务于一两个品牌的供应商。这对于车企来说,无疑也是风险,毕竟如果供应链一个环节出问题,就可能会影响到整个新车项目的进展。” 包政进一步解释道。

他还指出,车企“开二供/三供”一类的行为也在将供应链的风险无限扩大,并最终影响到自身的发展,“当国外一些优质供应商引入一些新技术进来后,部分车企不尊重知识产权,拿到技术之后,转而开发二级供应商、三级供应商等,这使得国外供应商不愿将新技术带进来或是不愿与这些企业进行合作,这对车企本身的发展是十分不利的。”

紧张局面如何缓解?

如此来看,车企与供应链企业似乎陷入了一个恶性循环,想要破除这一恶性循环则并不容易,需要国家、行业、企业多方参与进来。

从国家和行业层面来看,某本土汽车零部件企业负责人表示,国家应放开对汽车企业的经营限制,降低企业的经营成本,“减税降费是必须的”;行业则应鼓励强强联合,整合并购。包政则认为:“国家应该重点看看汽车供应链的这一块,要利用一些优质的外资供应链,或者是中外合资的供应链,出台一些政策,让这一类企业可以把研发以及新的技术引入到中国来,并能够进行很好的知识产权保护。”

盖世汽车研究院资深分析师进一步指出,国家应尽量稳定汽车市场,避免出现大幅下滑,同时就目前业界最关注的供应链安全问题做“保链”、“强链”的投入,扶持优秀的供应链企业,使之继续做大做强;行业的思维则应该从原先的追求增长转换到追求有质量的发展,在行业转型期间有条件地帮助弱小企业,但重心还需放在形成有市场竞争力的车企群体。

在缓解当前局面的过程中,车企的做法显然十分关键。包政表示,对于车企来说,转移风险的做法不可取,“车企自身应该要有比较好的财务风险的应对机制,或者通过寻求政府层面的支援,或者通过民间贷款,又或者是通过银行融资的方式来解决难题,而不应该自己不作为,把风险全部转嫁给下游供应商。”上述本土汽车零部件企业负责人则进一步指出,车企应减少车型,将经典车型最优做大,实现平台化生产。

对于供应链企业来说,要改变当下处境,最关键的还是强化自身的实力,只有如此,才能有更强的抗风险能力。盖世汽车研究院资深分析师指出,零部件企业需要有危机意识,加快推动产品技术、制造工艺、质量体系、人才管理、数字化转型等多方面的提升,使企业能在行业升级的推动下一同升级。

与此同时,供应链企业应谨慎选择客户。上述分析师表示:“现在供应商都开始关注配套车企的健康度,除了销量这个硬性指标外,供应商们也逐渐关注车企的财务状况、库存水平和企业管理架构的变动。只有深入了解客户的实际情况后才能帮助这些配套企业做出相应的商业角色规避风险。”

此外,某业内资深人士还提醒供应链企业“应该开源节流,开拓更多的市场,避免被某一两家车企给拖垮,同时应该加强内部成本控制,过紧日子”。