在疫情等诸多因素的负面影响下,家电行业也遭遇了相应的挫折。 根据奥维云网发布的总数据显示,2020年中国家电市场零售额同比下降11.3%。 与此形成鲜明对比的是,冰箱零售额同比仅下降1.4%。

此外,全球冰箱产能对中国市场的依赖明显加大,因此中国冰箱产量呈现增长趋势。 冰箱作为家庭食物储存和管理的核心家电,其需求更加刚性。 在复杂的环境下,冰箱行业的抵抗力和稳定性比较强。

工业价格下降,零售额小幅下降

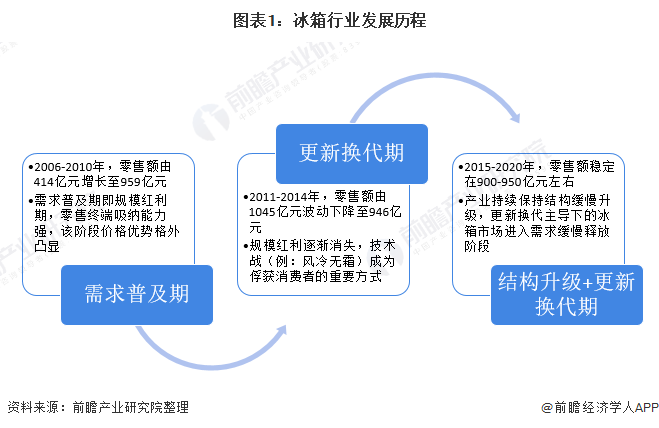

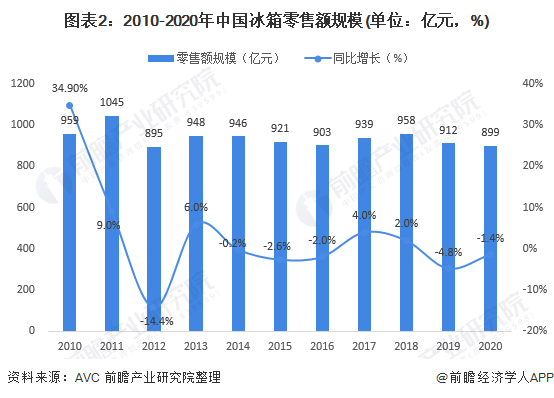

我国冰箱市场经历了需求普及期(2006-2010年)——更新期(2011-2014年)——结构升级+更新换代期(2015年至今)。 2019年以来,随着成本压力的突然释放2023年汽车产销量价位,行业迅速进入价格竞争模式,零售额出现负增长。 目前市场规模约为900亿元。

从我国冰箱零售额来看,2019年至2020年,摆脱了高成本、高压力的冰箱行业进入了新的发展周期。 新周期,市场保持以更新需求为主、新增需求为补充的需求结构。 但市场均价大幅下降,行业零售额呈现下滑趋势。

2020年,冰箱零售额达899亿元,同比下降1.4%。 分季度来看,2020年国内冰箱市场低开高走。 一季度受疫情影响,零售额130亿元2023年汽车产销量价位,同比大幅下降28%。 冰箱市场零售额262亿元,同比增长3.4%。 第三季度为238亿元,同比增长6.8%。

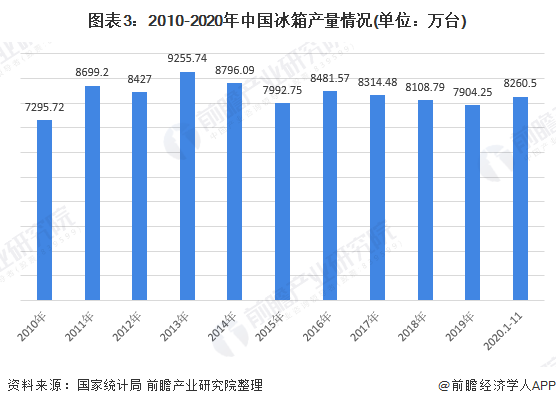

产销量双增,冰箱需求刚性凸显

国家统计局数据显示,2010年至2019年,我国冰箱产量波动较大,2019年产量为7904.25万台。 2020年疫情席卷全球,冰箱产品作为家庭食品储存的必需品,需求旺盛。 海外市场供需关系严重失衡。 海外需求订单已转移至中国。 海外订单的猛增带动了国内生产形势向好。 2020年1月至11月,家用冰箱累计产量8260.5万台,同比增长6.3%。

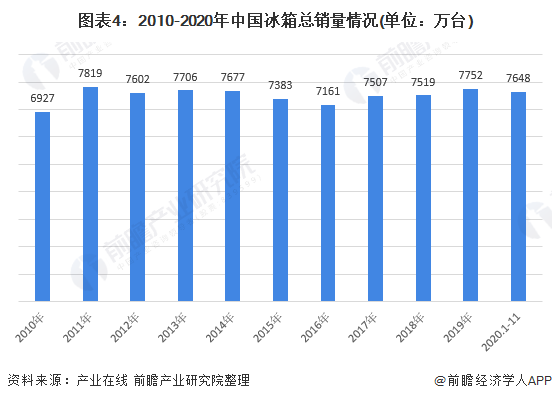

从冰箱总销量来看,2010年至2019年,我国冰箱总销量维持在70-7800万台左右。 2019年销量7752万辆。 2020年1月至11月,冰箱销量达7648万台。

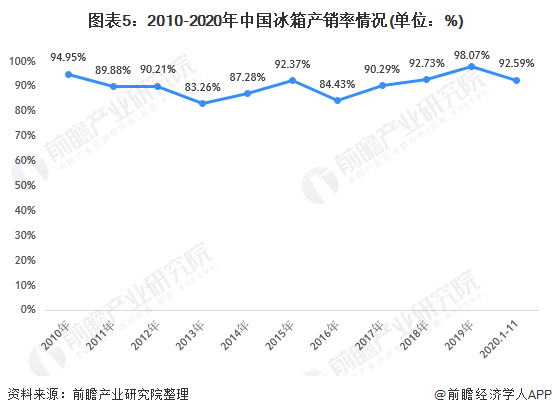

产量大于销量,行业供过于求

从冰箱产销率来看,2010年至2020年,冰箱产销率均在100%以下,行业处于供过于求的局面。 2016年至2019年,冰箱产销率从84.43%提升至98.07%。 行业供过于求的局面有所改善,供需关系逐步恢复平衡。 2020年1月至11月,冰箱产销率为92.59%。

更多数据请参阅前瞻产业研究院《中国冰箱行业市场需求预测及投资战略规划分析报告》。 募集资金投资可行性研究等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。