行业主要上市公司:目前国内专用车行业上市公司主要有福田汽车()、一汽解放()、江淮汽车()、江铃汽车()、中国重汽()、东风集团(00489) , ETC。

本文核心数据:市场规模; 区域布局; 竞争格局

行业概况

- 定义

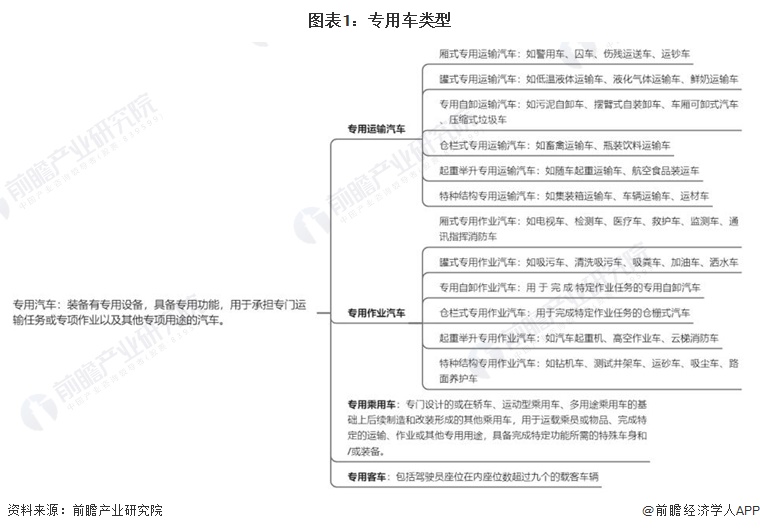

根据行业标准QC/T836-2010《专用汽车类别及代号》,专用汽车是指配备专用设备、具有特殊功能,用于承担特殊运输任务或特殊作业等特殊任务的车辆。目的。 专用汽车可分为专用客车、专用客车、专用运输车、专用作业车四类。

根据国家标准GB/T 17350-2009《特种车辆和专用挂车术语、代号及编制方法》,特种运输车辆又可分为厢式车、罐式车、特种自卸式、仓库式、起重专用、结构专用、特种作业车辆六种类型相同。

——产业链分析:完善的产业生态

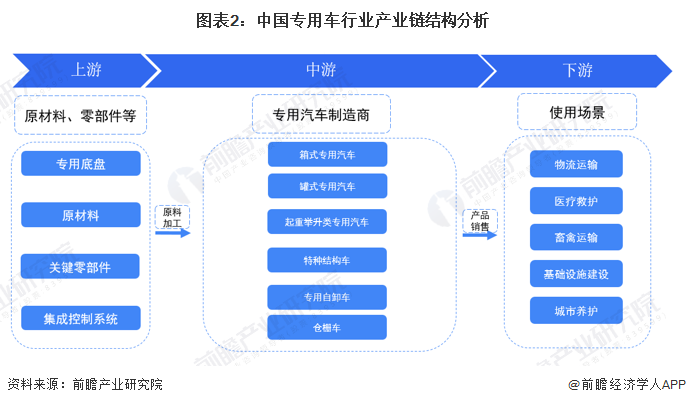

我国专用汽车行业产业链可分为上、中、下游,其中上游涉及专用底盘、原材料、关键零部件、集成控制系统等; 专用车有自卸式、仓储式、起重起重专用车、特殊结构专用车等六种类型。 医疗救援、畜禽运输、基础设施、城市维护等

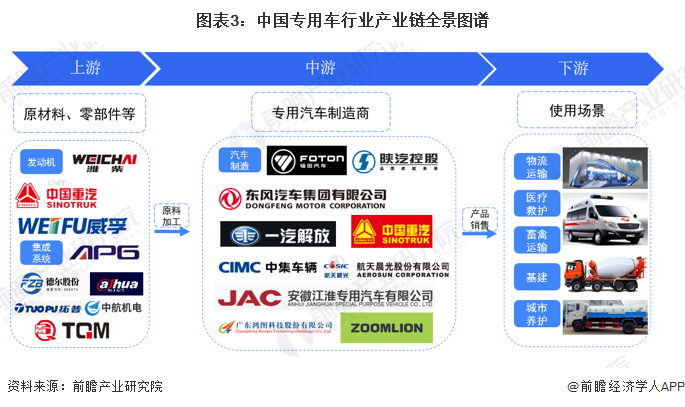

专用车产业链中游的核心是专用车生产企业,主要包括福田汽车、东风汽车、一汽解放、中国重汽、江淮汽车、江铃等汽车制造行业知名企业汽车、中集汽车等企业。 此外,其他行业如工程机械行业的三一重工、中联重科也生产坦克式特种车辆。

上游原材料及零部件制造商包括潍柴动力、中国重汽、威孚高科、宁德时代等企业; 下游是使用场景,专用车行业主要依靠汽车经销商销售。 知名专用车经销商包括时代天成、东风汽车贸易有限公司、河北成城实业集团、河北晨阳集团等。典型使用场景包括物流运输、医疗救援、牲畜运输、基础设施、城市维护等。

行业发展历程:行业已进入高质量发展阶段

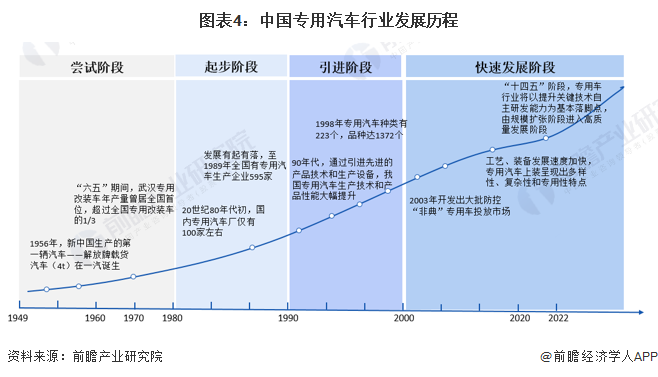

中国专用汽车行业的发展历史大致可分为四个阶段。 1949年至1980年为试点阶段。 当时新中国刚刚成立,工业基础比较落后,汽车品种不足以满足社会需求。 汽车工业是从改装起家的; 1981-1990年是专业汽车行业的起步阶段。 20世纪80年代初车辆销售榜,国内专用汽车厂数量达到100家左右,其间有起有落; 1991-2000年是专业汽车行业的导入阶段。 通过与国外先进企业合作,基本改变了以往手工作坊的生产模式,提高了机械化生产水平; 2001-2022年是中国专业车辆行业快速发展阶段。 2003年,一大批防治“非典”专用车辆研制上市。 2005年,研制出防治“禽流感”的专用车。 特种车辆呈现出多样性、复杂性、专业化的特点。 微机控制技术、无线通信技术、数字视频技术等高科技应用的应用满足了用户的需求。 多层次的需求。 进入“十四五”,我国专用汽车产业将从规模扩张阶段进入高质量发展阶段。

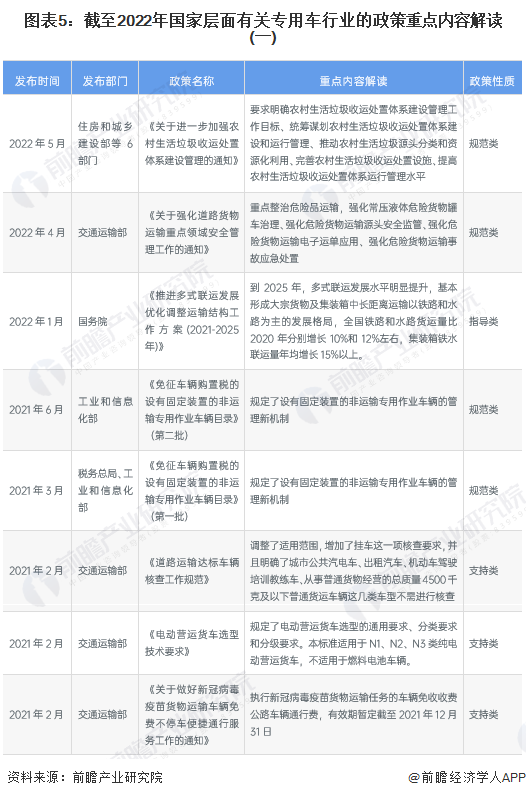

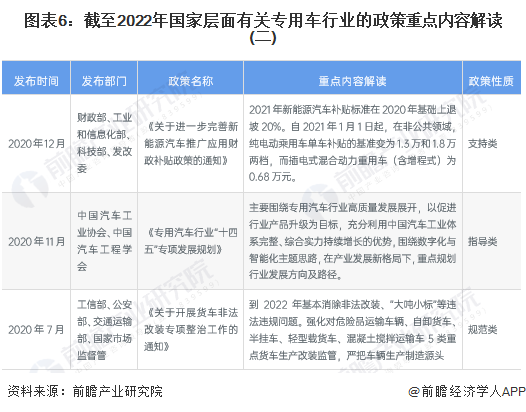

行业政策背景:国家规范行业转型发展

近年来,国务院、工业和信息化部、交通运输部相继出台政策支持和规范专用汽车产业发展。 补贴等

行业发展现状

——专用车需求以厢式专用车为主

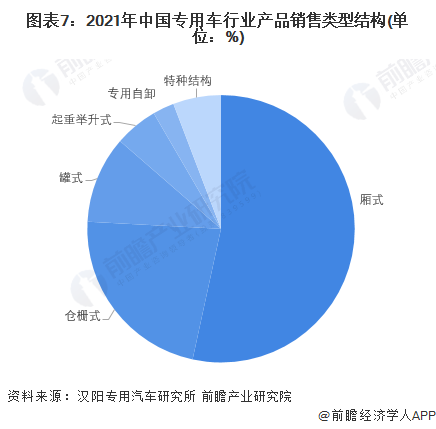

从销售类型来看,2021年,我国专用车行业销量排名第一的是厢式专用车,占销量的53.41%; 位居第二的是仓储型专用车,占比22.44%; 坦克专用车排名第三,销量占比10.53%。 以上三类合计占比86.38%,占据了专用车市场的大部分份额。

体现在用途上,厢式专用车和仓储式专用车主要用于城际物流运输,近年来居民对生鲜食品的需求刺激了厢式冷藏车的快速增长; 坦克式专用车辆主要用于工程需要,工程车辆的市场需求与国内固定资产投资有较大的相关性。

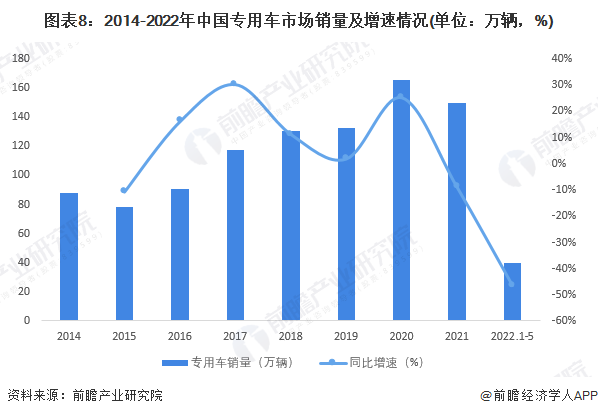

——专用车市场销量大幅波动

2014年至2021年,我国专用汽车销量总体呈增长态势车辆销售榜,但增速存在波动。 2020年,我国专用车零售市场销量165.1万辆,同比增长24.98%。 主要原因是2020年4月后,国内疫情逐步得到控制,企业纷纷复工复产。 为刺激经济增长,中央和地方政府加大基础设施建设密集投入,一大批基础设施项目密集开工,专用车市场需求大幅增长。

2021年,我国专用汽车市场销量148.7万辆,主要受排放标准切换带来的观望消费、房地产行业基础设施建设放缓、前期动力减弱等因素影响。政策红利。 2021年专用车销量将走弱。 。

2022年1-5月,我国专用汽车市场销量39.4万辆,同比下降46.55%,主要是受上半年我国多地疫情复发影响。 2022年,工程专用车整体消费端需求依然较为疲软,专用车销售形势的好转仍需等待政策和市场发力。

——专用车市场参与者分为六派

根据车辆结构不同,专用车辆可分为厢式车、罐式车、特种自卸式、仓栅式、举升式、特殊结构式六种类型。 目前,我国专用车市场参与者众多,大型企业产品类型覆盖广泛,但也不乏一些在某一类型上较为突出的中小企业。

厢式专用车市场是专用车市场销量最大的细分领域。 主要参与者包括福田汽车、江淮汽车、中国一汽和江铃汽车。 仓储式专用车市场参与者包括中国一汽、东风汽车、福田戴穆勒等; 坦克专用车市场参与者包括三一汽车、程力集团、中联重科等; 特种自卸车市场参与者包括上汽红岩、中联重科、程力集团等; 重型起重专用车市场参与者包括徐工机械、中联重科、三一汽车等; 特殊结构专用车市场参与者包括程力集团、中联重科、三一汽车等。

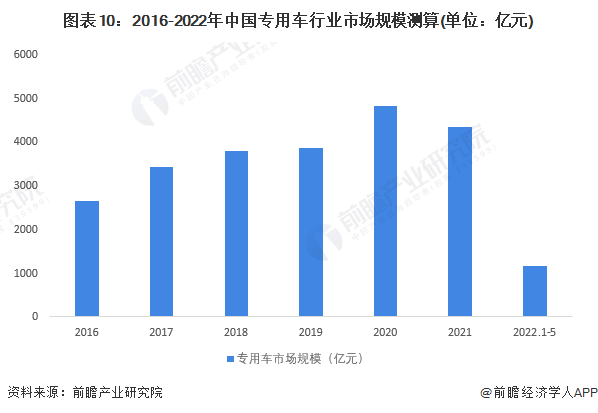

——中国专用车市场规模萎缩

福田汽车积累了雄厚的品牌资产。 2020年,世界品牌实验室作为独立第三方品牌评审机构发布了“中国500最具价值品牌”榜单。 福田汽车以1685.92亿元排名第34位,位列商用车行业第一、汽车行业第四,连续多年领跑商用车行业。 本文参考标杆企业福田汽车旗下物流车、作业车、工程车的典型产品价格来衡量中国专用车行业的市场规模。

根据测算结果,2016年至2021年,我国专用汽车行业市场规模将呈现小幅波动的总体上升趋势。 但由于2022年上半年中国专用车市场销量大幅下降,市场规模也出现大幅萎缩。

注:市场规模按销量*价格计算。 销量数据来自中国汽车数据,价格数据指福田汽车旗下物流车、作业车、工程车典型产品价格。

行业竞争格局

——区域竞争:华东地区企业更加集中

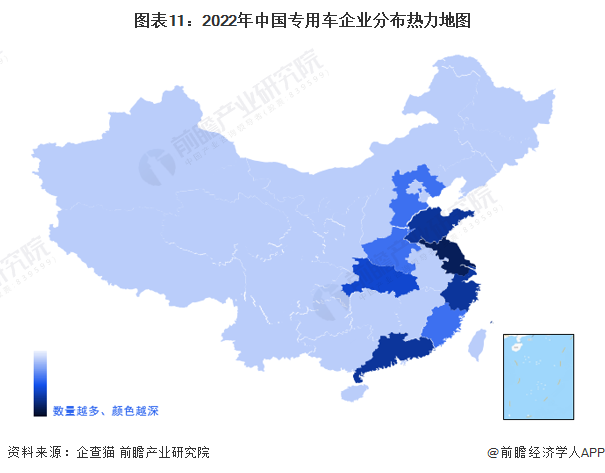

通过查询业务范围、公司概况、企业品牌涵盖“专用汽车”的公司,筛选行业属于“制造业”且实收资本在1万元以上的公司,截至2022年7月,于家相关企业共有11000家。

从地区分布来看,江苏省最集中,其次是山东、浙江、广东,是我国专用汽车企业分布最多的四个省市。 此外,湖北、河北、河南、福建等地专用车相关企业较为丰富。 总体来看,华东、华中地区专用车企业集中度较好。

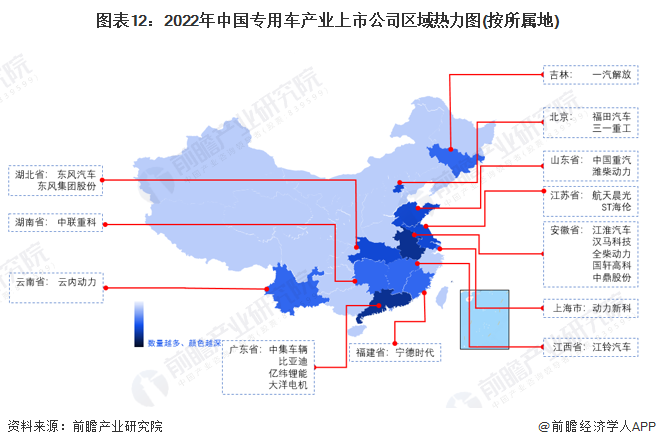

从代表企业分布来看,安徽省代表企业数量最多,包括江淮汽车、汉马科技等专用车企业,以及全柴动力、国轩高科、中鼎股份等企业.,有限公司处于产业链上游; 其次是广东省,主要有中集车辆等专用车企业,以及产业链上游的比亚迪、亿纬锂能等; 山东省有中国重汽、潍柴动力; 北京有福田汽车、三一重工等。

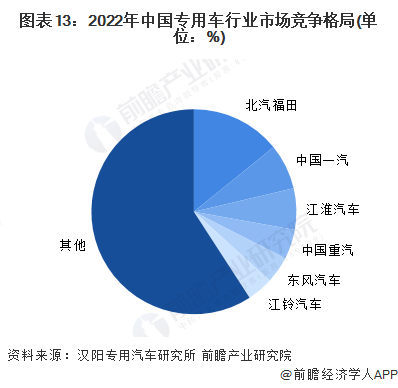

——企业竞争:北汽福田占据领先地位,整体市场集中度较高

汉阳专用车研究院数据显示,从2022年一季度专用车销量数据来看,在整体专用车市场中,北汽福田销量处于绝对领先地位,拥有市场占比约14%。 此外,中国一汽、江淮汽车销量占比7%和6.5%,前三名销量占比均超过5%。 中国重汽、东风汽车、江铃汽车、上汽五菱等品牌专用车紧随其后,市场份额在4%左右。

注:市场份额按照汽车销量计算,统计时间截至2022年3月。

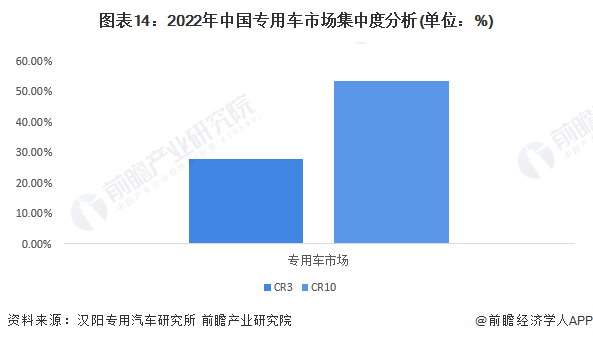

总体来看,我国专用车行业市场集中度较高。 从行业特征来看,行业盈利能力一般,专用车市场规模效应明显,往往需要实力雄厚的大型企业才能生存。 目前行业重要参与者为具有国有背景的大型专用车制造商,如北汽福田、一汽集团、东风汽车等。2022年一季度,整体专用车CR3整车市场占比约28%,CR10约53%,主要是专用车行业存在资金壁垒、渠道壁垒、技术壁垒等,新进入者难以参与。 参与者相对稳定,市场集中度较高。

注:市场份额按照汽车销量计算,统计时间截至2022年3月。

行业发展前景及趋势预测

——新能源产品将加速替代专用车市场集中度进一步提升

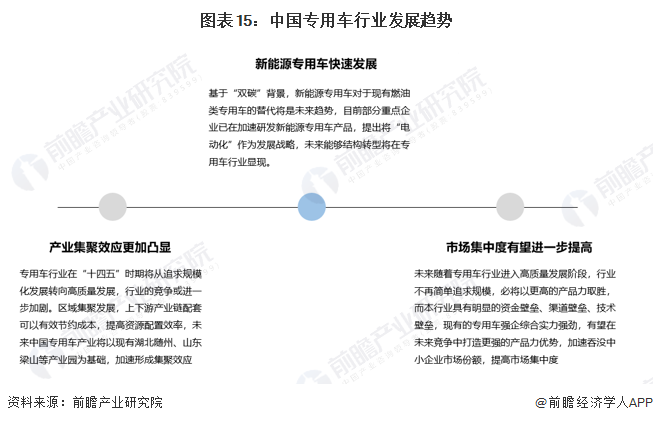

从产品来看,基于“双碳”背景,新能源专用车替代现有燃油型专用车将是未来的趋势。 目前,一些骨干企业已经在加快新能源专用车的研发,提出“电动化”作为发展战略,未来专用车行业将出现结构性转型。 市场方面,“十四五”期间专用车行业将从追求规模化发展转向高质量发展,行业竞争可能进一步加剧。 但这个行业存在明显的资金壁垒、渠道壁垒、技术壁垒。 现有专用车企业综合实力较强,有望在未来竞争中创造更强的产品实力优势,加速吞并中小企业市场份额,提高市场集中度。

——行业市场规模将保持中高速增长

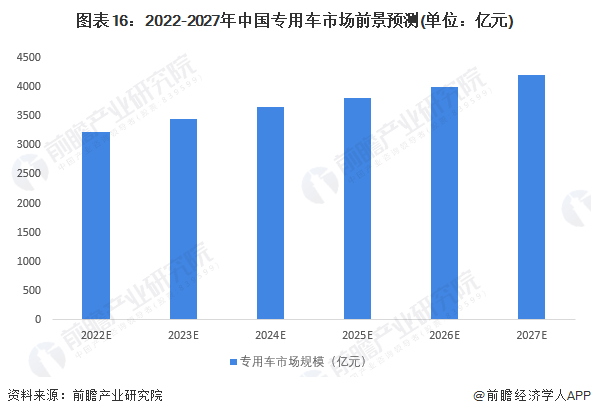

从汽车销量来看,2020年我国商用车销量同比增长20%左右,2021年同比下降5%左右,主要是中央和地方政府加大投资力度2020年4月后基建领域,大量基建项目密集开工,带动2020年商用车市场快速增长,而2021年短期投资刺激减弱,商用车销量同比下降-同比。 2022年前5个月,我国专用车销量同比大幅下滑46.55%,主要原因是2022年上半年我国多地疫情复发,严格封锁管控限制了物流车辆的需求; 国内房地产投资大幅下滑抑制了工程专用车需求,整体消费端依然较为疲软,专用车销售遭遇挫折。 展望2022年,中国仍将完成全年GDP增长5.5%的目标。 预计下半年主要依靠投资端,包括出台政策措施改善房地产投资,通过一系列货币政策传导恢复消费端活力。 ,为实现全年GDP增长目标,预计下半年专用车市场将有所复苏,但全年销量仍将出现较大下滑。 长期来看,随着我国经济继续保持中高速发展以及我国商用车在国际市场的整体竞争力不断增强,我国专用车市场整体销量将继续保持呈上升趋势。

从销售价格来看,我国专用车产品的功能越来越丰富,针对特定细分市场的专用车数量不断增加。 行业进一步精细化,企业进一步开拓细分市场。 产品力进一步凸显,产品有望保持自身高附加值。 ,预计价格将稳步上涨。

综合上述分析,初步预计,2022年大幅调整后,2023-2027年我国专用车市场规模将保持5%左右的复合增速。预计到2027年,我国专用汽车市场规模将达到4183亿元。

更多关于该行业的研究分析,请参阅前瞻产业研究院《中国专用汽车行业深度研究与投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、产业园区规划、产业招商、IPO募资及投资可行性研究、IPO业务以及技术写作、IPO工作底稿咨询等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。