文|刘惠英

编辑|郝秋慧

编号:EO-AUTO

标题图|

随着各车企产销数据的发布,2021年中国汽车行业的成绩单也正式揭晓。

中国汽车工业协会数据显示,2021年我国汽车产销将完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%。

其中,汽车出口表现良好,全年出口量首次突破200万辆中国汽车销量排行榜上汽大通,实现多年来徘徊在100万辆左右的突破; 中国品牌汽车在新能源和出口市场的带动下,市场份额已超过44%,接近历史最好水平。

过去一年,整个行业持续面临全球疫情蔓延、国内疫情零星爆发、芯片短缺等挑战,但仍能实现增长:

一方面受益于近两年中国市场基数较低; 另一方面,新能源汽车、中国自主品牌和汽车出口成为产业发展的重要推动力,奋力拼搏的中国汽车企业在其中发挥了不可或缺的作用。

回顾2021年中国车企的产销量,回顾市场,就能一窥中国车企的动荡。

南方车企横扫中国汽车市场

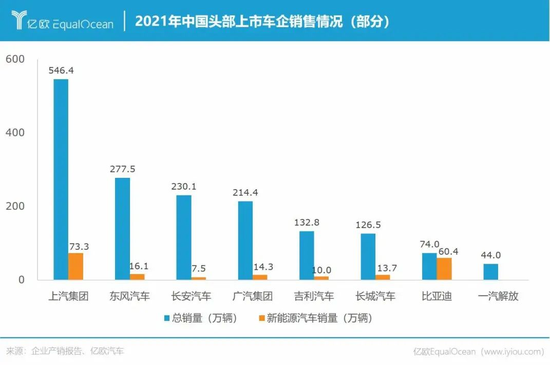

亿欧汽车发现,年销量排名前三的上汽集团、东风汽车和长安集团分别位于上海、武汉和重庆,均为南方车企。

从销量来看,上汽集团的表现最为出色。 2021年总销量546.4万辆,第16次登顶中国车企销量榜,超越第二名东风汽车(277.5万辆)。 第三名是长安汽车(230.1万)。

上汽新能源汽车销量也达到73.3万辆,位居新能源汽车销量第一。

在中国上市车企销量排名中,北方的长城汽车和一汽解放表现出色,但不可否认的是,南方车企几乎垄断了中国汽车市场。

这与南方作为中国经济的中心是分不开的。 高销量车企所在的城市都是万亿级GDP城市。 上海、武汉、重庆、广州、深圳、杭州等城市已进入万亿级GDP城市俱乐部。

由于政策的开放支持,南方市场以其独特的地理位置激发了经济活力,使得经济实现跨越式发展。

作为支撑国民经济的重工业之一,我国汽车产业逐步向交通发达、经济体系活跃的南方转移,南方市场已形成稳定健全的汽车供应链,与海外市场建立了高频互信合作。 ,促使中国汽车产业在南方市场迸发活力。

车企的业绩也可能与城市的经济发展程度呈正线性关系。

强大的汽车产业也是经济实力的重要证明。 未来,中国民族汽车工业的崛起,将主要依靠经济活力强劲的南方汽车企业。 国内外双循环环境下,南方汽车企业势必突出重围,推动汽车产业走向海外。

一哥女婿当家,黑马跑赢大盘

上汽汽车以546.4万辆的总销量稳居第一。 虽然比2020年下降了2.5%,但依然未能撼动老大哥地位。

上汽集团的销售业绩很大程度上得益于自主品牌。 2021年,上汽自主品牌销量285.7万辆,占总销量的52.3%,首次过半。

一直依赖大众、通用的上汽,如今扶持自主品牌呈现上升趋势,颇有女婿之风。

亿欧汽车了解到,上汽自主品牌中,荣威、名爵品牌总销量约为80万辆。 上汽通用五菱2021年销量为166万辆,同比增长3.8%,成为上汽集团2021年销量贡献最大的子公司。

作为出口大户,上汽集团今年表现不俗。 连续第六年夺得中国车企海外市场第一名。 全年共实现新车销量69.7万辆,同比增长78.9%。

其中,上汽新车出口量达59.8万辆,海外基地产销量达9.9万辆。 作为中国单一品牌海外销量冠军,MG品牌海外销量达36万辆。

值得一提的是中国汽车销量排行榜上汽大通,2021年,不少中国汽车企业出口表现良好。 奇瑞全年汽车出口量达26.9万辆; 长城汽车出口量14.3万辆,同比增长103%; 吉利汽车出口量11.5万辆,同比增长58%。 累计销量突破11万辆。

此外,蔚来、比亚迪等也将中国电动汽车带到了挪威等欧洲市场。

上汽集团也在积极开拓智能电动汽车领域。 旗下高端智能电动品牌智机汽车,首款智机L7已批量下线; 旗下子公司非凡汽车也已正式成立,瞄准中高端智能电动汽车市场; 上汽还积极布局L4级,L4级洋山港智能重卡不断加大在创新领域的投入。

虽然也存在不足——合资品牌上汽大众和上汽通用全年销量分别为124万辆和133万辆,同比下降17.5%和9.3%。

但集团整体在遭遇缺乏“核心”、原材料价格上涨等干扰因素后,想要快速复苏并不容易。 过去一年的“稳定表现”也得益于长期的技术和产业积累。

反观比亚迪,2021年将呈现猛烈追赶之势,以73.3%的高销量增速,成为增速最大、进步最快的车企。 更像是一匹有着大量积累的黑马。 市场表现异常出色。

过去一年,比亚迪全年汽车总销量达到74万辆,仅新能源汽车总销量就达到60.4万辆,占全部销量的81.6%。 新能源销量同比增长218.3%。 比亚迪新能源汽车销量增长带动整体业务增长,市值一度突破9000亿大关,达到9299亿元。

聚焦新能源乘用车领域,比亚迪、上汽通用五菱、特斯拉中国分列全年新能源销量前三名。 比亚迪以59.4万辆的销量稳居中国新能源第一。 上汽通用五菱和特斯拉分别以43.1万辆和32.1万辆位列第二和第三。

以汽车电池起家,2008年开始“致命碾压”新能源汽车的比亚迪终于笑出了声。

毕竟,利用“双碳”目标和节能减排效益,并不是所有人都能快速实现规模销售并获得市场认可。

这种差距在中国自主品牌汽车上表现得更加明显。 虽然在2021年初,比亚迪在销量上与吉利汽车和长城汽车持平,但后期比亚迪月销量突破9万辆时,另外两家的月销量都不足2万辆。

差异化的价格区间和具有竞争力的新能源车型,让比亚迪赢得了消费者的真金白银选票。 此外,比亚迪还积极拓展挪威等欧洲发达国家市场,利用减碳优势,将中国电动汽车推向海外。

新能源破圈,百家争鸣将蛋糕做大

在国家政策和市场因素的推动下,2021年中国新能源汽车将呈现整体“爆发”。

中国汽车工业协会数据显示,2021年新能源汽车年销量将突破350万辆,市场份额将提升至13.4%。 这也得益于自2020年6月新能源乘用车月渗透率超过5%后,已连续19个月实现逐步增长。

2021年,新能源汽车产销量分别为354.5万辆和352.1万辆,同比平均增长1.6倍,增速创2016年以来最高水平。新能源乘用车月度零售渗透率创历史新高,达到22.6%。

比亚迪、上汽通用五菱、特斯拉全年新能源乘用车厂商销量位列前三,与追随者差距较大。

比亚迪纯电动和插电式混合动力两条路线同时发展。 新能源乘用车全年销量59.4万辆,同比增长231.6%。 上海工厂年产量达48.3万辆,该品牌在中国的交付量为31.9万辆。

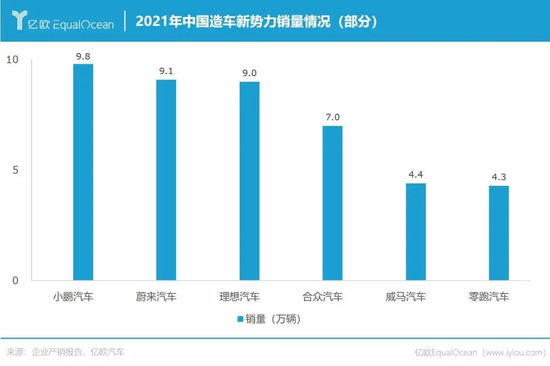

其他新能源乘用车年销量超过10万辆的汽车企业还包括长城汽车、广汽艾安、上汽汽车等。 造车新势力中,小鹏汽车、蔚来汽车、理想汽车销量9.8万辆、9.1万辆、9万辆,分别排名第7位、第9位、第10位。

从全年车型排名来看,在上市的200多款新能源车型中,TOP20占据了总数的65%,说明畅销车型的销量对整体贡献显着。 特斯拉Model Y合计占据新能源市场近20%的份额。

从价格区间来看,15万-20万区间车型竞争最为激烈,20万-30万区间车型销量普遍落后于10万以下、10万-20万等区间车型超过30万。

六家新造车企业中,随着小鹏汽车和理想汽车的主力车型开始放量,月销量与后四家的差距正在逐渐拉大。

以月销量过万台为界,六家新造车厂商可以明显划分为两大阵营。 小鹏、理想、蔚来、合众的月销量均突破万辆,而飞跃、威马的月销量则在5000-7000辆的量级。

除了蔚来因月度销量数据波动较大而不稳定外,造车新势力第一梯队相对稳定。

六大国有车企12月新能源汽车销量未能突破6万辆,与比亚迪的9万辆相比有较大差距。 其中,广汽集团新能源品牌广汽Aion表现最佳。 畅销车型AION S月度零售量达到7,800辆,AION Y销量达到6,700辆。 长安汽车月销过万辆,只有奔奔E-Star一款,但后续新能源车型不够。

一汽集团的奔腾NAT是12月最大的黑马。 其销量从11月的100辆增加到12月的5,800多辆。 也帮助一汽12月新能源销量超越上汽、北汽。

不过,随着新能源补贴政策开始全面退出补贴“倒计时”,新能源汽车的价格优势或将被削弱。

一方面,尽管补贴减少,国家仍在通过推动充电设施建设、制定碳配额管理等方式积极推动新能源汽车普及;

未来,新能源汽车将逐步从政策推动转向市场驱动,这将倒逼我国新能源汽车产业技术加速迭代,倒逼车企提供更优质的量产产品,提升终端竞争力。

事实上,除了电动化之外,智能化也成为车企的主流发展方向。 毕竟,每个汽车厂商心中都有一个“苹果梦”。

结语

在疫情、碳中和、缺芯等诸多因素影响下,2021年不会就这样“平静”退出。

出口和新能源将推动2021年中国汽车市场,但2022年中国汽车企业将面临更加复杂的挑战和不确定性。

各界大神的加盟,打破了现有汽车出行市场的格局,也预示着未来的核心竞争点必将围绕智能汽车业态展开。

亿欧汽车认为,在全球减碳趋势下,补贴减少的影响将非常有限,新能源的势头仍将持续。 而强者纷纷入局,自驾游市场也必将持续下去。