近期,国内乘用车市场各大车企10月份销量成绩单陆续出炉。 盖世汽车研究院根据乘联会发布的初稿,针对乘用车月度整体销量,编制了2019年10月乘用车销量排行榜。 对市场销量和三大细分市场进行了简要分析。 (注:本文数据为狭义乘用车批发销量)

总体:乘用车整体同比下降5.8%

10月份,乘用车市场销量190.4万辆,比去年同期的202.1万辆下降5.8%。

1-10月,狭义乘用车市场累计销量1688.2万辆,比去年同期的1892万辆下降10.8%。

今年10月,车市并未迎来银十,跌势持续。 从中国旅游协会公布的零售情况来看,奢侈品牌零售额同比增长14%,主流合资品牌同比下降3%,自主品牌下降12% % 去年同期。 销量的增加等因素使得豪华车在整体下滑的情况下却持续上涨。 新能源市场仍受补贴下滑影响,10月份降幅进一步扩大至45%。

此外,10月份汽车经销商库存预警指数为62.4%,较9月份上升3.8个百分点,较去年同期下降4.5个百分点。 库存预警指数位于警戒线之上。 截至今年10月,汽车经销商库存预警指数已连续22个月位于警戒线以上。

从乘用车整体情况来看,轿车仍占绝大多数。 SUV车型从9月增加到10月12款。 SUV中,哈弗H6、途观、奇骏、荣威RX5同比继续下滑。

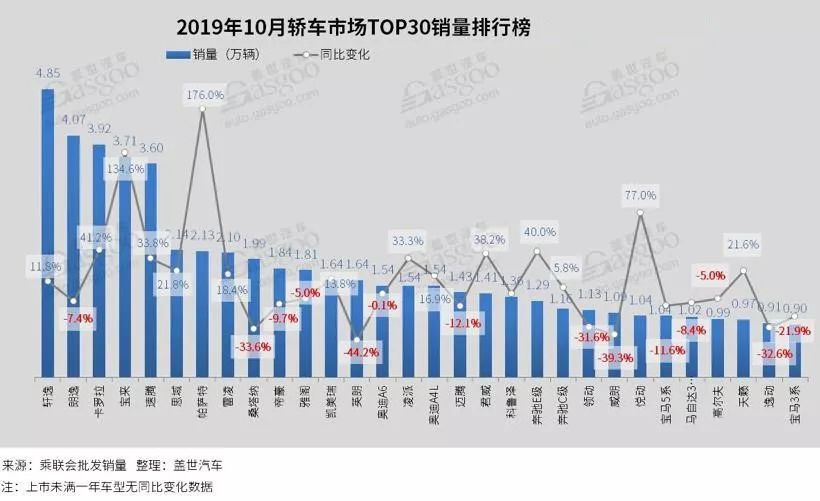

轿车:帝豪重返前十

10月份,轿车市场销量89.1万辆,同比下降11.6%,降幅扩大。 1-10月,轿车市场累计销量829.8万辆,同比累计下降12.3%。

从具体车型来看,轩逸继8月份夺得今年首个销量冠军后,10月份再次登顶榜单。 7月份,轩逸换代上市后,新老车型同屋销售带来了轩逸整体销量的增长。 不过从乘联会的数据来看,轩逸经典款的销量略好于第十四代新轩逸,而且价格也是最低的。 关键因素是,终端优惠、厂家指导价低的轩逸经典更受卖家青睐。

日本雅阁和美国英朗跌出前十。 德国帕萨特和自主帝豪进入前十。 帕萨特超级雅阁成为中型车的冠军,这与其终端优惠和强大的产品能力密不可分。

大众宝来销量3.92万辆,同比增长135%。 很多人表示,大众捷达的退出,成就了大众宝来。 宝来传奇车型的到来,拉低了宝来的起售价汽车销量十月,并且在很大程度上抢占了已经停产的大众捷达的市场份额,导致宝来销量大幅提升。 卡罗拉10月销量达到3.29万辆,同比增长41%。 全新一代卡罗拉销量的快速增长,离不开其强大的产品实力和良好的口碑。

自主品牌帝豪重回前十,而曾经进入前十的荣威i5却在10月份无缘榜单。 自去年9月上市以来,荣威i5的销量逐渐上升。 今年1月,其销量达到峰值19,262辆。 自6月份以来,销量已连续5个月不足万台。 这个问题导致其销量直线下降。

SUV:长安CS75排名第二

10月份SUV市场销量88.3万辆,同比增长1.5%。 1-10月累计销量748.7万辆,同比下降7.4%。

与9月新车相比,SUV TOP30包括远景X3、名爵ZS、宝骏530、VS5。

哈弗H6跌幅收窄至1.2%,10月突破4万辆,比第二名多出1.5万多辆。 捷达VS5的销量逐渐上市,上市第二个月就进入榜单。

TOP10车型中有6款出现同比增长,其中4款同比增长两位数。 排名第二的长安CS75同比增长68%。 9月份推出的CS75 PLUS功不可没; %,因为去年同期推出的探岳基数较低,探岳的表现也足够好。 去年12月销量首次突破1万辆,今年8月突破2万辆,已经超越上汽大众途观。 本田CR-V也实现了两位数增长,销量超越日产奇骏。 与奇骏相比,CR-V具有混合动力优势。

宋Pro的同比增长也比较强劲。 毕竟,与去年同期相比,其销量翻了一番。 宋同比增长113%。 宋Pro车型自7月份上市以来,在8月、9月、10月均进入了TOP15,说明宋Pro相比宋有了很大的进步。

MPV:艾莉森重返前十

10月份MPV市场销量13万辆,同比下降9.6%,降幅收窄。 1-10月累计销量109.6万辆汽车销量十月,同比累计下降19.9%。

五菱宏光同比继续大幅下滑,但仍超越第二名近2万辆。 别克GL810月销量14695辆,同比增长31%,连续三个月保持两位数增长。 虽然本田奥德赛和艾力绅都已经在混动领域有所布局,但似乎并没有对GL8产生很大的影响。 不过,大众新款MPV即将上市,而且还主打商务市场,这可能会对别克GL8造成一定的影响。

来源 | 盖世汽车网

未来7年乘用车产销量预测数据