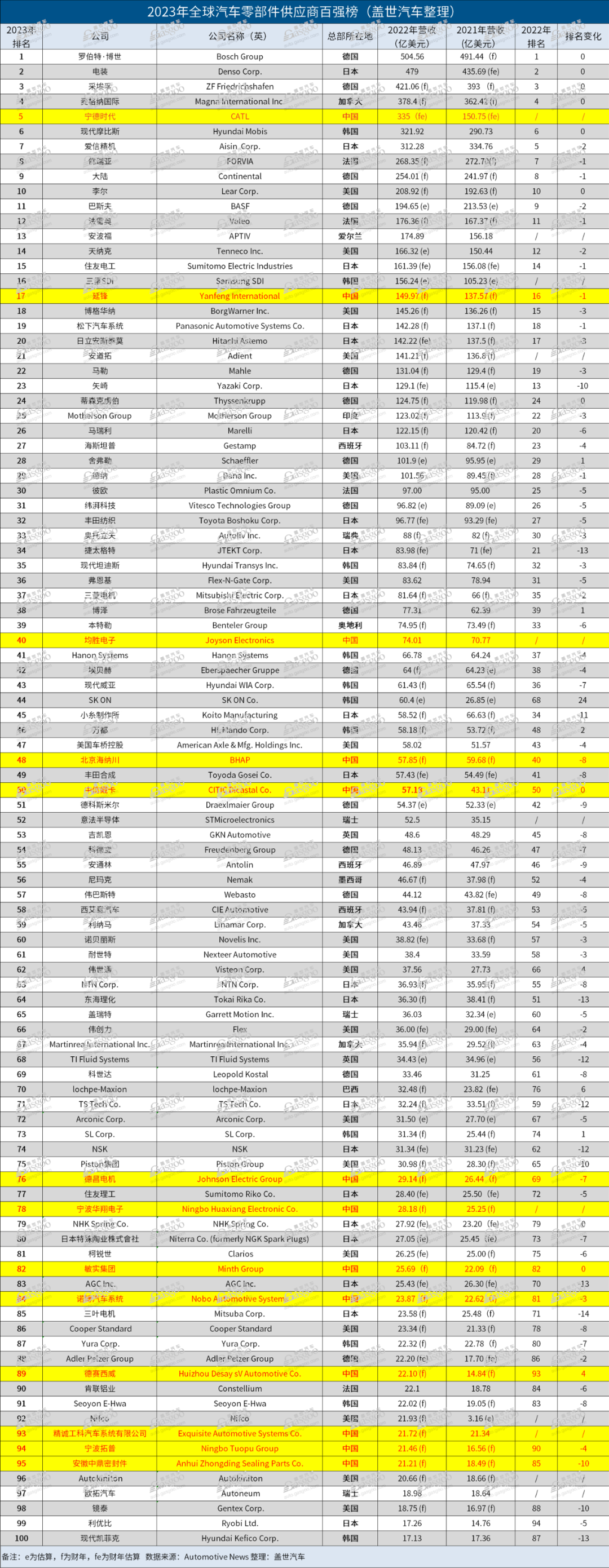

2023年6月消息:《汽车新闻》(News)发布2023年全球汽车零部件供应商排名。 今年榜单入围门槛为17.13亿美元,较上年增加9.16亿美元; 100家企业汽车零部件配套业务总收入达9269.72亿美元(约合人民币6.7万亿元),同比增长16.5%; 有29家公司营收突破100亿美元。

100家汽车零部件供应商分布在16个国家。 日本上榜企业数量最多家用轿车排行榜2023前十名,达到22家,前20名占据5席; 其次是美国18家企业,比去年减少3家; 德国15家、中国13家、韩国11家、法国4家、加拿大、西班牙、瑞士各3家,英国2家,瑞典、墨西哥、巴西、印度、爱尔兰、奥地利各有2家有 1.

与去年相比,中国上榜企业多了3家。 但近半数企业排名均出现下滑家用轿车排行榜2023前十名,只有德赛西威保持稳步提升态势,排名第89位,较去年上升4位。 公司主营业务为智能座舱、智能驾驶、互联网连接服务。 智能座舱域控制器、大屏座舱产品以及数字仪表等座舱产品赢得一汽丰田、长城、吉利、奇瑞、比亚迪等主流车型。 企业订单。

过去一年,德赛西威加速全球布局:收购德国领先的天线测试和服务提供商ATC,并正式启用占地2700平方米的第二家欧洲工厂和物流中心。 在原来的日本分公司的基础上在丰田市设立了新的办事处。

宁德时代、均胜电子、宁波华翔电子、精诚工程为“新面孔”(去年排名第77位的五菱工业并未出现在榜单中)。 其中,宁德时代以335亿美元(约合人民币2427亿元)营收排名第五,成为唯一一家进入榜单前十的中国企业。

韩国市场研究机构SNE数据显示,宁德时代连续六年位居全球动力电池装机量第一。 今年一季度,动力电池装机量达到46.6GWh,同比增长35.9%,占据35%的市场份额。 %,超过了第二名(比亚迪)+第三名(LG新能源)的总和。

值得一提的是,今年首次有多家动力电池企业上榜,反映出随着电动汽车爆发式增长,相关配套企业也步入发展快车道。 除宁德时代外,三星SDI和韩国SK On分别排名第16位和第44位。 汽车零部件配套业务收入分别达到156.24亿美元和60.4亿美元,同比分别增长48.5%和125%; 后者上升了24位,是排名上升幅度最大的公司。

去年前10名供应商总营收达3483.5亿美元,同比增长10.02%,传统汽车零部件巨头仍占据主导地位(宁德时代是TOP10中唯一一家主要为汽车零部件提供零部件的供应商)电动汽车),德国占据3席,2席进入前三; 日本有2个,加拿大、中国、韩国、法国、美国各有1个。

全球汽车座椅和电气电子技术供应商李尔继续排名第十。 排名7-9位的是爱信精机、佛吉亚(由佛吉亚和海拉合并而成)和大陆集团,分别下降2位、1位和1位。 韩国最大的汽车零部件公司现代摩比斯继续保持第六名的位置。

前四名的位置也没有变化。 麦格纳(加拿大)排名第四,年收入387.4亿美元。 北美最大的零部件制造商正在加快电气化转型的步伐。 一方面,加强与北汽蓝谷的合作,为中国市场提供高端智能纯电动汽车的研发和制造; 另一方面,在电池外壳制造能力上投资超过6亿美元。

全球三大变速箱制造商之一的采埃孚(德国)位列榜单第三位。 今年6月,采埃孚新能源汽车零部件项目开工仪式在沉阳举行。 这是该公司自2021年以来在中国的第三家家电驱动工厂,预计于2025年3月开始生产。

排名第二的电装(日本)去年汽车零部件配套业务收入为479亿美元。 这家专业生产汽车空调、动力系统和自动驾驶系统的公司脱胎于丰田汽车。 近年来,不断加速电动化、智能化转型。 产品竞争力包括动力汽车和纯电动汽车零部件。

来源:盖世汽车网

博世(德国)已连续12年成为全球最大的汽车零部件供应商,去年营收为504.56亿美元(约合人民币3655亿元)。 汽车及智能交通科技是集团四大业务板块之一,占集团销售额近60%。 为了适应不断变化的市场和客户需求,博世对业务进行了重组,并将其更名为“智能交通业务”。 除OE原厂设备领域外,还将在汽车售后电动化、智能网联领域提供多项服务。

写在最后

不难看出,为了争夺快速增长的电动汽车市场份额,传统汽车零部件供应商不断加大对电动化、智能化、网联化等高科技业务的投入。 处于先发优势的中国汽车零部件企业有望实现“弯道超车”。