第一商用车网 谢光耀

5月,重卡市场销售7.4万辆,同比增长50%,环比下降11%。 二季度市场过半,重卡行业承压较大。 5月各大公司表现如何? 出口还是那么亮眼?

请看第一商用车网带来的分析报告。

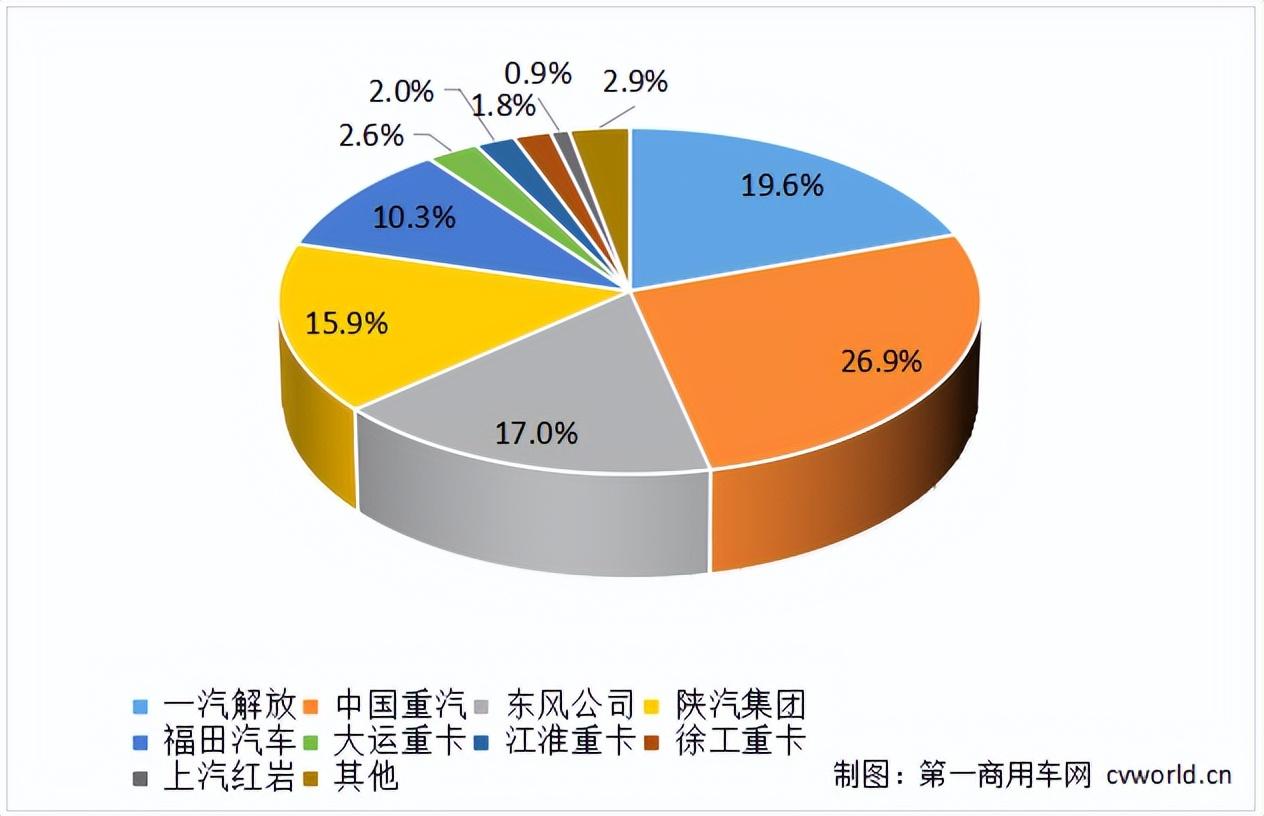

2023年1-5月重卡企业市场占有率

5月重卡销量增长50%至7.4万辆 出口增幅超50%

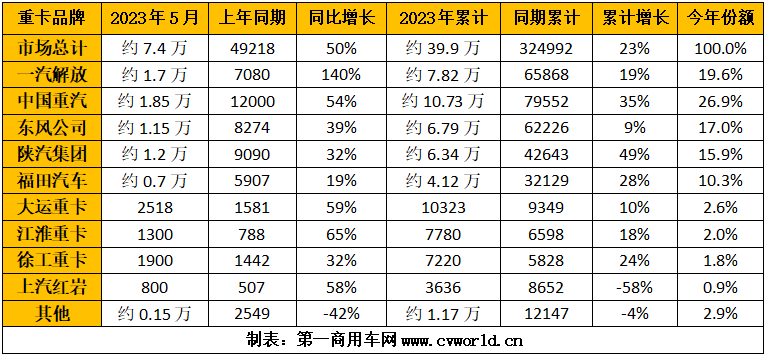

第一商用车网最新数据显示2023年4月份全国汽车销量排行榜,2023年5月,我国重卡市场销量约7.4万辆(已开票,含出口和新能源),较2023年4月下降11%,同比下降4.92%去年同期。 1万辆增长50%,净增约2.5万辆。 这是自今年2月以来市场连续第四个月出现同比增长。 今年1-5月,重卡市场销量40万辆,同比增长23%,同比累计增速扩大5个百分点以上。 7.4万辆的销量为近七年来历史第二低,仅高于2022年5月,远低于2017-2021年5月的销量。

2017-2023年我国重卡市场月度销量走势图(单位:辆)

5月,我国重卡出口继续保持强劲势头,同比增幅超过55%。 但国内市场连续两个月环比出现两位数下滑。 重卡行业终端渠道订单不及预期。 只有天然气重卡和新能源重卡板块实现了同比和环比双增长。 我们来看一组数据:

3月份,固定资产投资同比下降0.75%; 4月份,固定资产投资再次下降17.41%。 4月制造业采购经理人指数为49.2%,低于荣枯线; 5月再次跌破荣枯线,仅为48.8%; 4月社会消费品零售总额环比下降7.78%...固定资产投资和制造业是下游物流运输业的“托运人”行业,是两大驱动力为运输业提供货物。 投资和制造业都低迷甚至“萎缩”,可供物流业运输的货物环比必然减少。 因此,可想而知,为道路运输行业提供运输装备的重卡行业压力巨大。

中国重汽销量近1.9万 解放猛增140% 江淮增65%

2023年5月,重卡市场“收官”7.4万辆。 竞争格局是否有新变化? 谁的份额上升了,谁的份额下降了?

第一商用车网数据显示,在5月份的“排位赛”中,中国重汽以1.85万辆的成绩夺得冠军; 解放汽车销售1.7万辆,同比增长140%; 江淮重卡同比增长65%,仅次于解放; 大运重卡增速位居前三,达到59%。 重卡出口飙升继续成为行业亮点,重汽、陕汽等出口占比高的企业从中受益。

2023年1-5月重卡企业销量排行榜(单位:辆)

具体来看,在重卡第一梯队中2023年4月份全国汽车销量排行榜,一汽解放2023年5月重卡销量约1.7万辆,同比增长140%,增速最高; 今年1-5月,解放重卡累计销量约7.82万辆,市场占有率约19%。

中国重汽5月销售重卡约1.85万辆,同比增长54%; 1-5月累计销量约10.73万辆,同比增长35%,市场占有率上升2.4个百分点至26.9%。 目前,中国重汽重卡出口继续保持行业总出口的近一半。

东风集团(含东风商用车、东风柳汽乘龙、东风华神等)5月重卡销量约1.15万辆,同比增长39%; 今年1-5月,东风公司销售重卡车辆约6.79万辆,市场占有率约17%,位居行业前三。

陕汽集团5月销售重卡约1.2万辆,同比增长32%; 今年1-5月,销售重卡约6.34万辆,同比增长49%,市场占有率15.9%,同比提升2.8个百分点。 福田汽车5月销量约7000辆,同比增长19%; 今年1-5月累计销量约4.12万辆,同比增长28%,市场占有率约10.3%,提升0.4个百分点。

大运重卡今年5月销量2518辆,同比增长59%; 1-5月累计销量1.03万辆,同比增长10%,行业排名第六,市场占有率2.6%。 江淮汽车今年5月销售重卡约1300辆,同比增长65%; 1-5月累计销量7800辆,同比增长18%,市场占有率约2%。

徐工重卡5月销量约1900辆,同比增长32%; 1-5月累计销量约7200辆,同比增长24%,位列行业第八,市场占有率1.8%。 上汽红岩5月销售重卡约800辆,同比增长58%。 今年1-5月,重卡销量约4000辆,市场占有率约0.9%。

结论

二季度,随着终端需求的快速下滑(相比今年2、3月),市场整体情况不容乐观——4月销量环比下滑28%,5月行业销量环比下滑环比增长 11%。 预计6月市场将再次下滑。 环比下降。

二季度市场表现疲软的原因与经济有直接关系。 作为与宏观经济和制造业高度相关的行业,宏观经济的走势直接决定着重卡行业的景气度。 一方面,经济复苏乏力,内需明显不足,导致公路货运市场自3月下旬以来再次进入低谷,物流用户整车运营盈利能力恶化。 另一方面,固定资产投资几乎没有起色,工程车辆和部分与投资密切相关的拖拉机受到较大影响。 此外,目前重卡行业库存也处于高位,“去库存”仍是二、三季度众多重卡企业的重点工作之一。

基于这一初步判断,第一商用车网认为,6月份重卡市场将出现环比小幅下滑。 预计二季度行业整体销量在21.6万-22万辆左右,同比增长近50%,环比下降10%左右。