审查

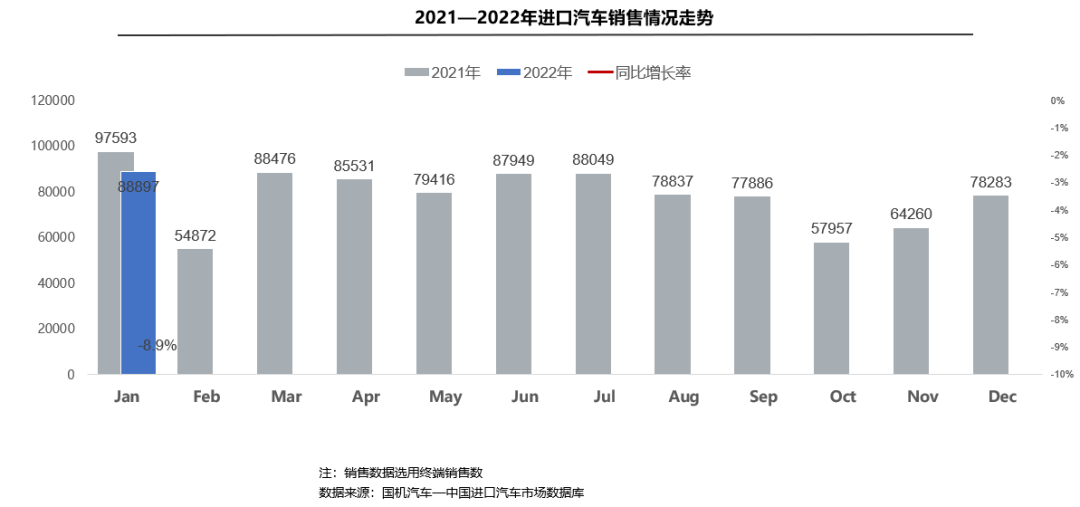

■销售情况:1月份,进口乘用车销售8.9万辆。虽然进口车供应有所回暖,平行进口车销量有所回升,但受疫情加剧和部分车型换代等因素影响,需求回升不及预期。,销售额同比下降8.9%。

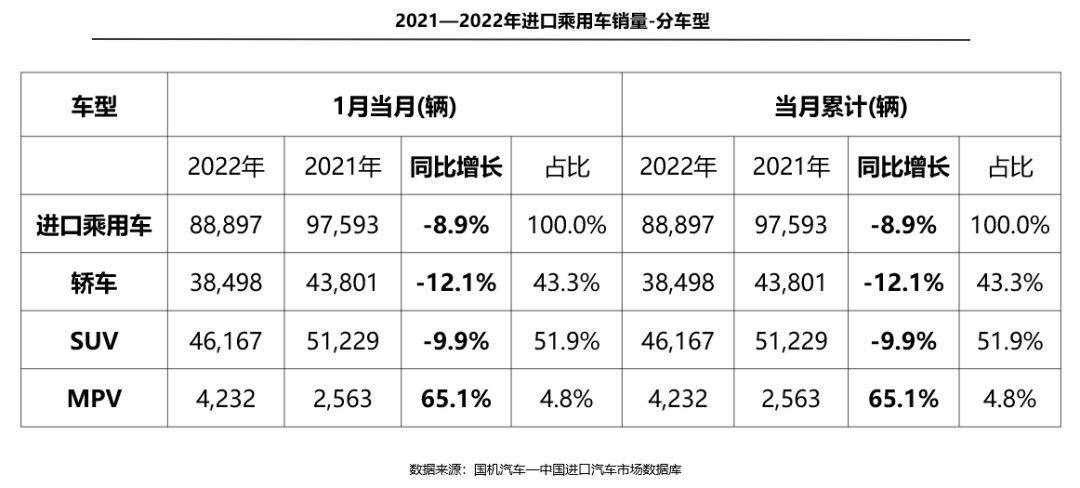

■车型结构:1月份,轿车和SUV仍是进口乘用车的主要销售车型,占比95.2%;受丰田埃尔法和塞纳销量增长拉动,1月MPV销量同比增长65.1%,其他车型销量均呈现同比下滑,但降幅明显收窄于前一个月。

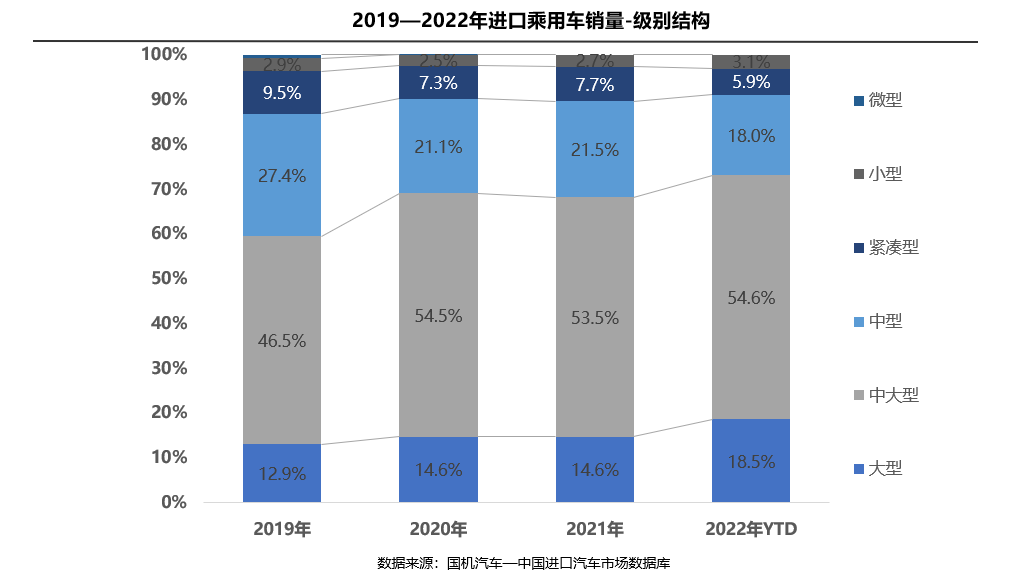

车型结构:1月,得益于奔驰GLS和S级销量增长,大型车占比较2021年提升3.9个百分点;中大型车和小型车份额分别增长1.8和0.4个百分点;受雷克萨斯NX停产换代影响,中型车份额下降3.5个百分点。

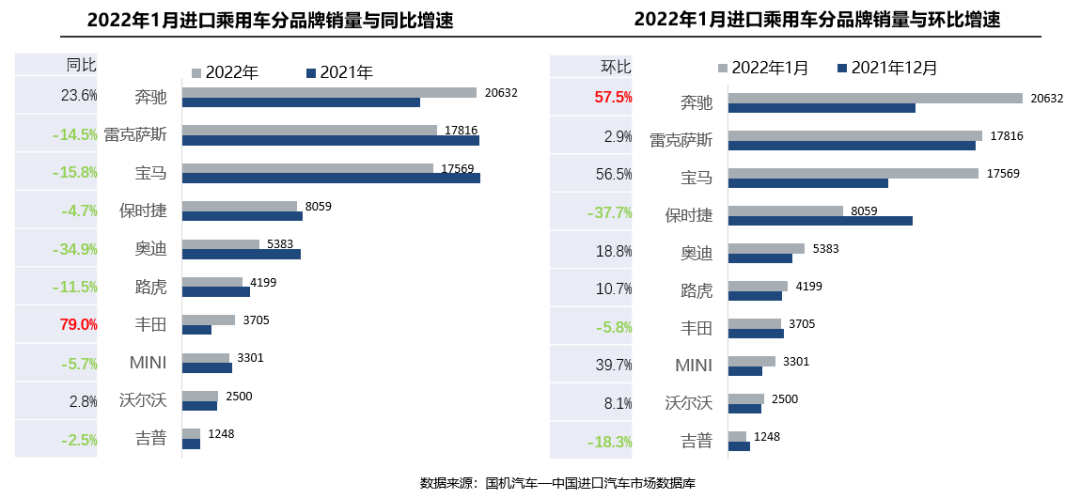

■品牌结构:1月份,前十大品牌中,只有奔驰、丰田和沃尔沃实现销量同比增长,其余品牌均出现不同程度的下滑。随着国六汽车平行进口问题的逐步解决,符合条件的车型陆续获批上市。除了价格优势,部分车型的配置也优于标准车,更受消费者欢迎。在恢复平行进口的带动下,奔驰已经超越雷克萨斯位列销量第一,而丰田则是靠着的回归,同比增长79%。

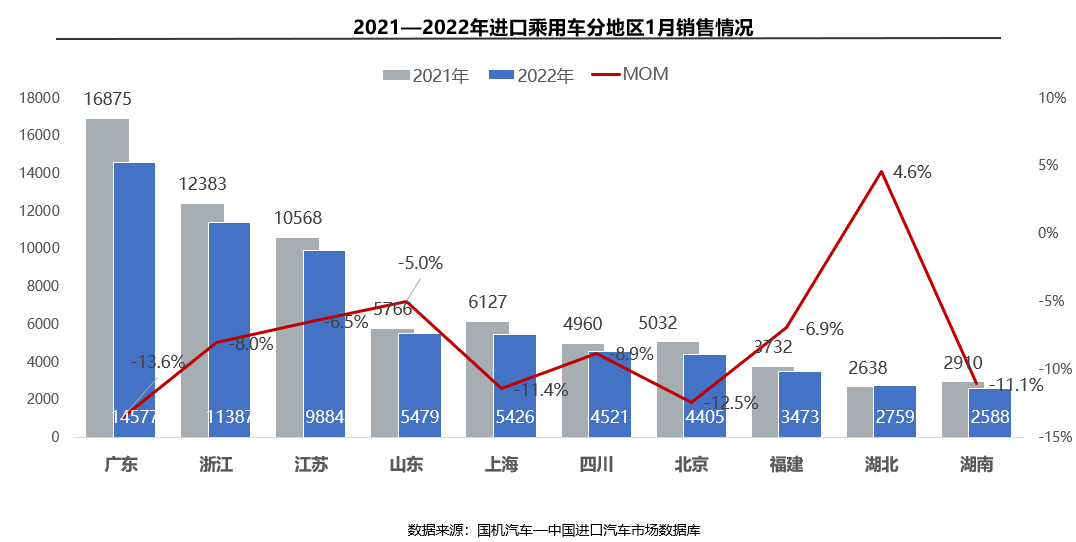

■区域结构:1月份,广东、浙江、江苏仍是全国销量前三的省份。销量排名前10的省份中,除湖北同比增长4.6%外,其他省份销量均出现同比下滑。其中,广东降幅最大,达13.6%2022年1月中大型轿车销量,主要受宝马3系GT和雷克萨斯NX销量下滑影响。

销量:1月份,进口乘用车销售8.9万辆。虽然进口车供应有所回暖,平行进口车销量有所回升,但受疫情加剧和部分车型换代等因素影响,需求回升不及预期。销售额同比下降8.9%。

车型结构:1月份,轿车和SUV仍是进口乘用车的主要销售车型,占比95.2%;受丰田埃尔法和塞纳销量增长带动,1月MPV销量同比增长65.1%,其他车型均出现同比下滑,但降幅较上月明显收窄。

车型结构:1月,得益于奔驰GLS和S级销量增长,大型车占比较2021年提升3.9个百分点;中大型车和小型车份额分别增长1.8和0.4个百分点;受宝马3系GT停产、雷克萨斯NX换代的影响,中型车份额下滑3.5个百分点。

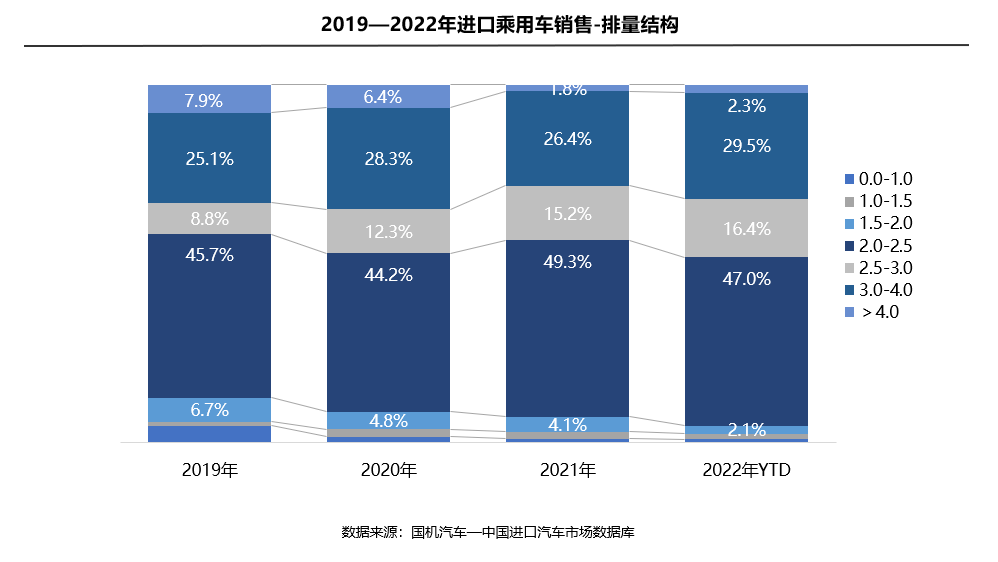

排量结构:1月份,2.0~2.5L仍以47%的份额占据第一排量区间。受雷克萨斯NX换代影响2022年1月中大型轿车销量,份额较2021年下降2.3个百分点;L及以上比例有所提高,其中3.0~4.0L比例提高了3.1个百分点。

品牌结构-整体市场:1月份,在去年同期高基数和疫情加剧的影响下,非豪华品牌、豪华品牌和超豪华品牌销量分别下降20.5%、7.7%分别同比增长 % 和 3.2%;和超豪华品牌销售额环比分别增长16.6%和21.1%。奢侈品牌仍然是绝对的销售主力,占总销售额的90.8%。

品牌结构——细分品牌:1月份,前十大品牌中,只有奔驰、丰田、沃尔沃实现销量同比增长,其余品牌均出现不同程度下滑。随着国六汽车平行进口问题的逐步解决,符合条件的车型陆续获批上市。除了价格优势,部分车型的配置也优于标准车,更受消费者欢迎。在恢复平行进口的带动下,奔驰已经超越雷克萨斯位列销量第一,而丰田则是靠着的回归,同比增长79%。

区域结构:1月份,广东、浙江、江苏仍是全国销量前三的省份。销量排名前10的省份中,除湖北同比增长4.6%外,其他省份销量均出现同比下滑。其中,广东降幅最大,达13.6%,主要受宝马3系GT和雷克萨斯NX销量下滑影响。