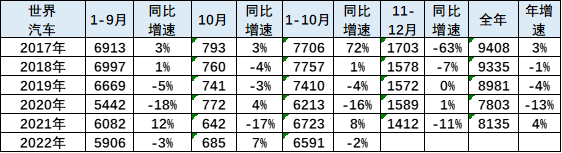

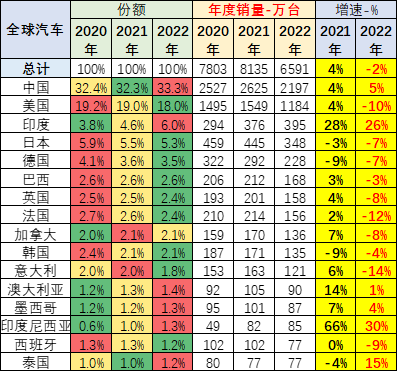

2022年10月世界汽车销量达685万辆,同比增长7%,但较2017年10月的793万辆下降13%,仍处于历年低位。2022年1-10月仅6591万辆,同比下降2%,仅略高于2020年销量,与近年高点水平差距17% ,这是一个很大的差距。疫情下需求不足和芯片供给不足,共同扰乱了世界汽车产业的运行。10月,中国汽车市场呈现旺季不旺的艰难局面,占全球汽车市场份额的37%,1-10月全球累计份额达到33%。

从全球范围来看,以丰田、现代起亚为代表的亚洲集团表现相对强势,比亚迪、特斯拉、上汽等中国车企的反弹效应最为突出。国际芯片短缺对中国汽车市场影响较小,反而带动中国汽车出口表现强劲。作为汽车芯片等高度垄断的行业全国销量排名汽车,此次供给侧收紧将为中国供应链的崛起带来巨大机遇。

一、历年世界汽车月度销量走势

2022年10月世界汽车销量达685万辆,同比增长7%,但较2017年10月的793万辆下降13%,仍处于历年低位。

在经历了2018-2020年的连续下滑后,2021年全球主要国家汽车销量为8135万辆,同比增长4%,疫后复苏表现良好。但2022年1-10月仅6591万辆,同比下降2%,仅略高于2020年销量,与近年高点水平的差距为高达17%,差距很大。

今年3-5月的走势仍明显低于往年的销售水平,仅好于2020年的水平。10月的销量下降明显,仍处于较低水平。

二、历年世界汽车销量趋势

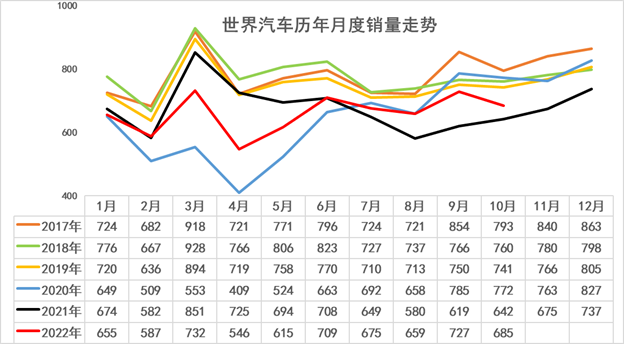

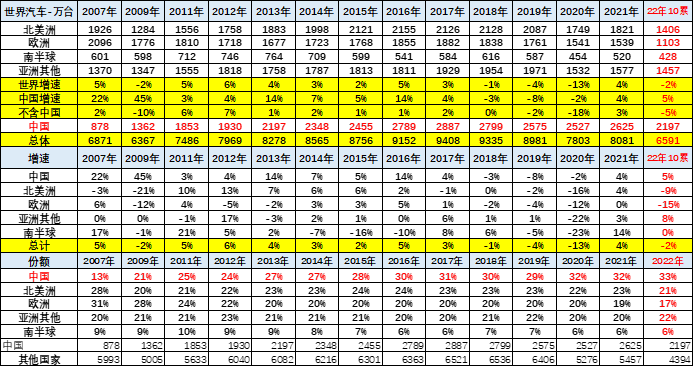

上表中的世界汽车销量主要是在70个国家的销量。这70个核心国家2019年销量约9000万台,基本可以追踪到月销量。

还有 100 个其他国家只能跟踪年销售额。到2021年,总量将达到300万台左右。与70个大国9000万台相比,这些较小国家的总量约占3%,影响不会很大。.

从主要国家代表的世界销量来看,2018年世界汽车销量下降1%。2010年以来首次陷入年度负增长。2019年汽车销量8981万辆,同比下降4%,略逊于2008年的降幅;2020年销售额下降13%;2021年销售额同比增长4%,其中中国增长4%,全球增长3%,这主要是受欧洲疫情基数低和美国去年。2022年1-10月中国5%的销量增速比较好,全球其他国家整体表现也比较疲软。

三、中国1-10月销量保持领先

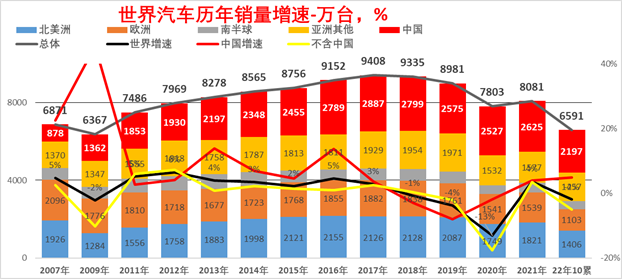

中国汽车市场对世界汽车市场有着巨大的影响。2018年中国汽车占全球30%,2019年下降到29%,但仍占据绝对优势;但到2020年将上升到32%;2021年中国份额将保持在32%;2022年1-10月中国份额将保持在33%,这也是中国市场消费韧性强的体现。北美、欧洲市场份额全线下滑,印度等市场大幅回升。

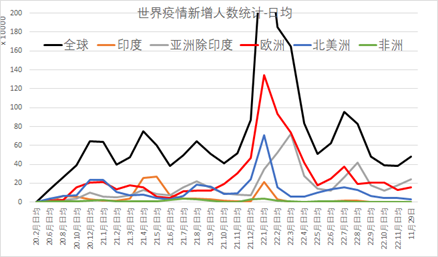

四、新冠疫情地区差异

全球新冠疫情确诊病例数在2020年12月见顶后逐渐回落,并稳定至2021年11月。但2022年1月,欧洲日均140万,随后回落3月增至70万,10月下降至中值20万人/日,北美疫情相对平稳全国销量排名汽车,亚洲部分国家疫情小幅回升,整体疫情风险持续改善。

自特朗普下台以来,美国疫情控制有了很大改善,因此美国车市持续回暖。受俄乌冲突影响的欧洲汽车市场十分不景气。1-10月,美国车市明显强于欧洲车市。

5. 发展中国家市场大大增强

从全球各国销量来看,中国目前表现相对较好,而亚洲的印度和泰国对疫情适应较好,车市增长强劲。欧美发达国家市场普遍不景气。亚太地区的日韩、欧洲的意大利、法国等市场整体表现不佳。

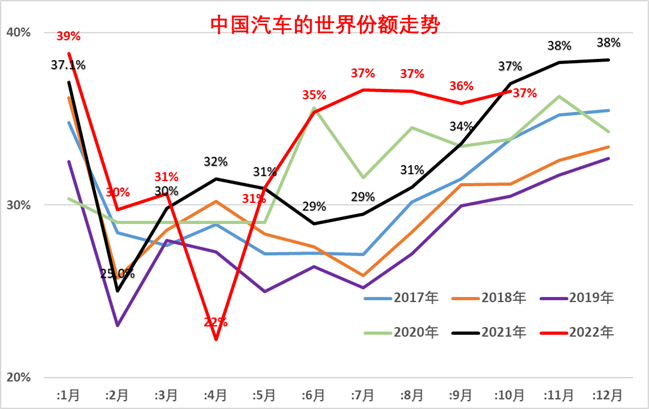

六、中国世界市场份额趋势

2021年市场进一步分化,中国份额将处于高位。2022年1-10月,中国疫情控制较好,因此市场走强,中国在全球占比较高。芯片等因素对中国车市的影响并不明显,缺货后的补货对中国车市有很强的拉动作用。

但4月份国内疫情干扰较大,导致我国产量低于正常水平。全球市场份额下降至22%,随后快速回升,6-10月重回37%左右的高位。

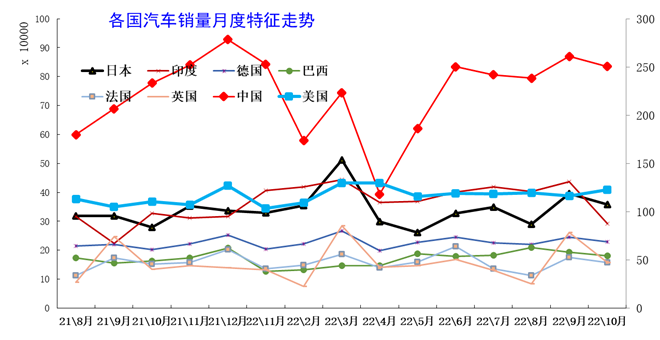

七、各国汽车销量月度走势特征

从全球各国月度销量增长趋势来看,月度趋势之间基本保持平衡。但受季节性因素、年度因素等诸多影响,各国走势仍存在较大反差。

由于中国车市还处于普及期,年初和年末比较强势,夏季走势相对偏软,而美国车市年初相对疲软年和年中相对稳定。但今年中国车市的金九银十特征并没有出现,因此份额并没有增加多少。

由于欧美车市面临疫情加剧,车市出现大幅下滑。2022年,全球其他汽车市场也将受到疫情影响,陷入低迷。只有春节前中国车市会好一些。

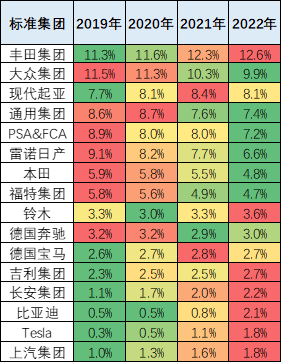

8. 国际集团的世界份额表现

此图显示了世界销售份额的趋势。从目前集团的综合表现来看,亚洲板块普遍表现相对较好。由于亚洲板块对疫情的关注度较高,亚洲车企遭受的损失相对较小。由于东南亚等市场较好,丰田、现代、铃木表现相对较好。

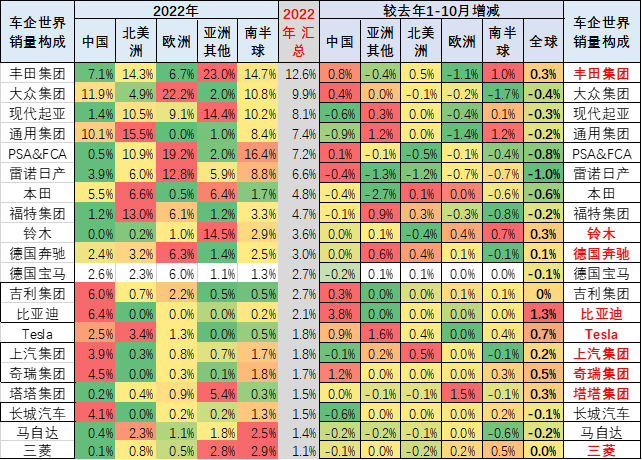

九、各地区国际集团占比

丰田集团表现较为强劲,较去年提高0.3个百分点。2022年其全球份额已达到12.6%左右,中国市场整体表现较为强劲。

大众汽车表现相对低迷,股价下跌0.4%,欧洲疫情影响较大。大众集团的中国市场在去年低基数的情况下有了很大改善,但北美和欧洲市场则相对低迷。

韩国现代汽车走势强劲,较去年下滑0.3个百分点。2022年,其全球份额已达到8.1%左右。现代汽车在北美和欧洲表现良好,而中国表现不佳。

本田集团今年也表现不俗,在中国市场表现更强,但在北美市场表现略显疲软。

德国奔驰和宝马集团表现稳健,中国传统豪华车市场表现有所改善。今年10月,中国市场表现较为强劲。

铃木的市场表现更强,主要在南半球市场。

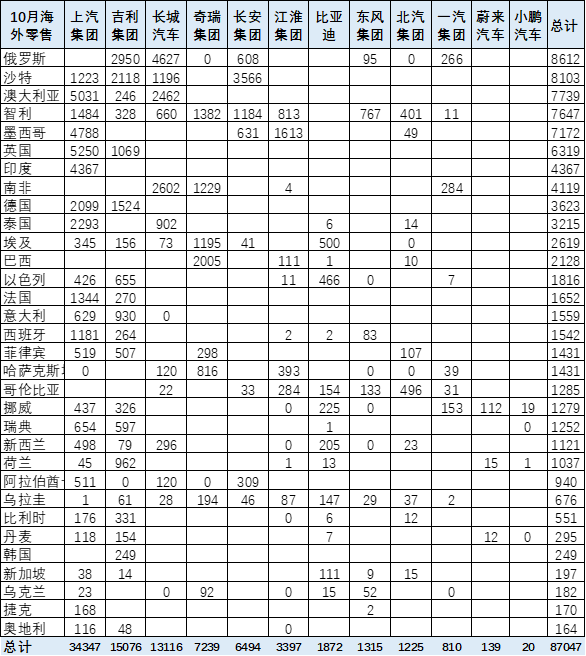

10、中国汽车企业海外市场表现

中国自主车企在除俄罗斯外的欧洲市场表现良好。尤其是上汽、吉利汽车、一汽、东风在南半球和欧洲市场表现不俗。

目前,上汽名爵品牌在欧洲市场还是比较强势的,取得了不错的销售业绩。

附:近期信息汇总

* 汽车市场扫描 - 2022 年第 47 期(11 月 21 日至 11 月 27 日)

*价格弹性是必须的——分销模式具有顽强的生命力

*【国际旅行社论坛】2022年10月皮卡市场分析

*2022年10月,汽车行业营收增长32%,利润翻番。利润率为5.2%。

*1-10月全国房车市场销量9563辆,同比下降9%

*2022年1-10月中国汽车进口分析

*2022年1-10月中国汽车出口分析*汽车市场扫描-2022第46期(11月14日-11月20日)*2022年10月新能源客车5000辆增长54%

*百家争鸣|崔东树:相比直销和代理模式,我还是看好经销模式

*2022年10月新能源乘用车区域市场分析

*2022年10月新能源专用车分析

*乘用车价格段市场结构分析

*全国乘用车市场库存372万辆,库存59天

*2022年10月汽车生产和消费均增长4%,新能源汽车普及率29%,50平米新房就有车

* Auto Scan - 2022年第45期(11月7日-11月13日)

*10月全国销售68万辆新能源乘用车普及率31%

*2022年第10批新能源汽车免税购置目录分析*疫情新政利好车市*10月乘用车细分市场车型走势

*10月汽车细分市场趋势及厂商竞争表现分析

* Auto Scan - 2022年第44期(11月1日-11月6日)

*10月乘用车市场运行特征分析*【月度分析】2022年10月全国乘用车市场分析*9月中国汽车出口海外数据分析*中德汽车合作仍有较大潜力发展

*2022年9月中国新能源汽车占全球67%

*【新能源】2022年10月乘联会新能源乘用车厂家批发销售快讯*车市扫描-2022年第43期(10月24日-10月30日)*中国每千辆汽车拥有315名司机,每千人汽车保有量为209辆 *中国汽油消费已达峰值-乘用车碳峰值基本已达 *二十大对汽车工业发展的思考 *公安部2022年1-9月及驾驶人数据分析 *增加赎回是汽车市场的核心增长动力

*二手车市场将进入强劲增长期

* 新能源电池市场变化分析 * 汽油价格与新能源销量相关性分析

*特斯拉AI日感受