去年底,中汽协预测,2022年国内总销量有望达到2750万辆2022年全年轿车销量榜,同比增长5.4%。预期是好的,因为当时全球疫情得到了很好的控制,汽车行业的供应链正在逐步恢复。恰逢年底购车旺季,产销量的增长提振了各家车企的信心。

或许是为了防止年末被翻盘,中国汽车工业协会早在年中就宣布,将原本2750万辆的销量预测下调至2700万辆,而全年——同比增长率预测从 5.4% 下调至 3% 左右。可谓官宣寒潮。

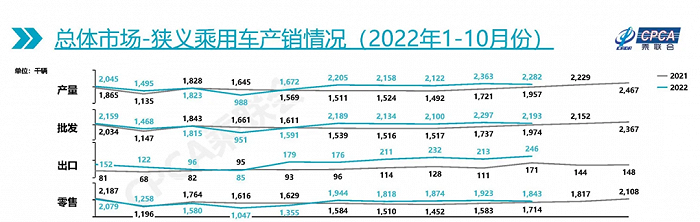

如果只是因为客观不利因素导致市场预期萎缩,那么文章到这里就告一段落了。关键是,如果我们看看今年到目前为止的整体销售额,我们会发现两个显着的变化。

一是新能源汽车的兴起,有可能逐步取代传统燃油汽车。二是国产合资品牌整体停滞不前甚至走下坡路,而自主品牌却逆势崛起。有意思的是,新能源与自主品牌的崛起,其实在某种程度上是有联系的。

首先,今年车市的寒潮基本仅限于传统燃油车。与低估整体市场全年销量目标不同,中国汽车工业协会在年中宣布,将新能源汽车品类销量预测从500万辆上调至550万辆,年内同比增长率预计将从 47% 上调至 56%。%以上。

销量预测如此变化,中汽协还是低估了国内新能源汽车的消费潜力。乘联会最新数据显示,2022年1-10月广义新能源汽车销量超过440万辆,中国占全球新能源汽车销量近70%。仅10月,单月销量就突破5.5万辆,渗透率连续两个月突破30%。

按照这样的销售趋势,到12月底,总销量将超过中汽协的预期几乎是板上钉钉的事。

再者,在2022年前十个月的车企销量排行榜中,只有南北大众能够挤进前五,其余的将被自主品牌瓜分。滑动。

虽然广汽丰田表面上仍保持31%的大幅增长,但实际上主要得益于今年丰田多款车型终端的大幅优惠。联想到大家心目中常年涨价的丰田品牌形象,可能会刺激一些潜在客户买单,但同时对于相信丰田保值率的老车主来说,我是怕会不好受。毕竟,终端车型的降价,也意味着同系车系的残值更低。

道理其实也不难理解。自主品牌赢得了这一轮的销售竞争,主要是因为在新能源领域的成功。相比之下,合资企业需要认真反思自己在新能源市场的落后。无论是战略方向还是车型定位都跟不上中国市场的步伐。

前些年,网络上还有很多这样的观点:“合资品牌就是不发力2022年全年轿车销量榜,一发力就会发力。”

但现实是,当合资车在新能源方面的实力就像俄乌冲突前大家想象的俄罗斯常规军力一样,不结束还是有一定的神秘感,而且当它结束部分时,只剩下尴尬。

在日本人眼中,深耕三电技术20多年的丰田,其新发布的纯电动汽车零温度充电出现“障碍”,软件漏洞导致上市推迟近半年年。其他合资品牌的插电混动车型,从销量到性能各方面都被国产车型碾压。

另一方面,这几年人家低端廉价,只用性价比换取自主品牌的市场。现在,这种现象在新能源领域得到了根本的扭转。

不仅销量大幅增长,主要新能源细分市场已经超越合资,并突破了20万元以上、30万元以上,甚至50万元以上的高端市场。“引入特斯拉,下半年为了提升竞争力,还不得不降低产品价格换取销量,这些都是以前完全不敢想象的事情。”

也就是说,正是在新能源领域的快速发展,让中国的自主品牌弯道超车。

国家每年投入千亿资金扶持新能源产业,助力中国新能源汽车在销量上走得更远,同时在价格上撬动传统合资品牌甚至豪华品牌的“蛋糕”和市场定位。不仅如此,在新能源相关供应链方面,全球动力电池装机量前十的企业除LG化学和松下外,基本被中国企业垄断,宁德时代这样万亿规模的超级巨头已经出现了。

几乎可以肯定,中国将再次创造汽车领域的工业“奇迹”。2022年将是中国汽车工业真正崛起的元年,也是中国从汽车大国向汽车强国转变的重要节点。今年销售走势的另一大“彩蛋”是出口量几乎翻了一番。

所以总结2022年汽车销量走势分析,就是逐渐称霸新能源市场的自主品牌风生水起,而还在传统燃油领域“梦游”的合资品牌车内,寒毒已经开始侵入骨髓。