本文概述:

在经济下行、疫情爆发、补贴退坡、市场预期减弱等诸多不利因素影响下,今年前三季度客车市场遭遇“滑铁卢”,销量创近年同期新低。

从整个商用车行业来看,今年前三季度乘用车同比增速依然跑赢商用车市场,也好于货车。从大中轻型乘用车细分市场看,今年前三季度销量同比全线下滑,无一幸免。

值得一提的是,在今年前三季度客车市场整体低迷的情况下,新能源和出口同比均呈现两位数的正增长,成为低迷市场中的两大亮点。

从车企表现来看,宇通依然是大中型客车市场的霸主;江铃汽车领跑轻客市场。区域市场流量方面,广东、江苏、山东位居前三。

2022年前三季度客车市场有哪些特点?

同比增速快于货车,领跑商用车市场

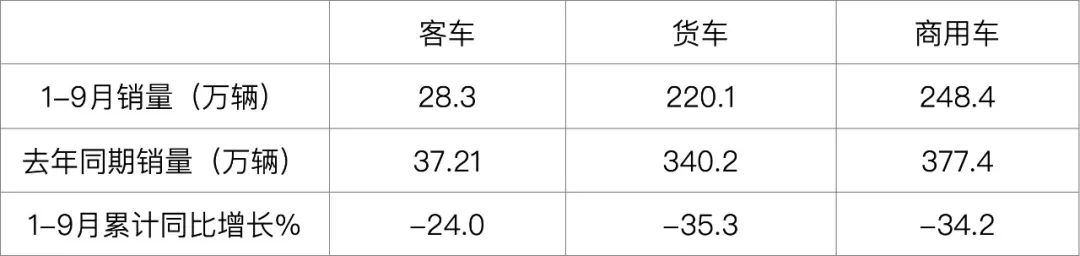

表:2022年前三季度乘用车、货车、商用车同比增速对比(来源:根据中国汽车工业协会数据)

上表显示,今年前三季度2022年3月中大型轿车销量,乘用车累计销售28.3万辆,同比下降24%,比35.3%的同比下降近11.3个百分点。卡车前三季度同比降幅,也跑赢了今年前三季度商用车市场-34.2%的降幅。增速近10.2个百分点。这意味着,今年前三季度,乘用车市场表现好于卡车,领跑商用车市场,成为商用车行业相对最“有实力”的细分市场。从数据分析来看,疫情对货车的影响比客车更严重;此外,

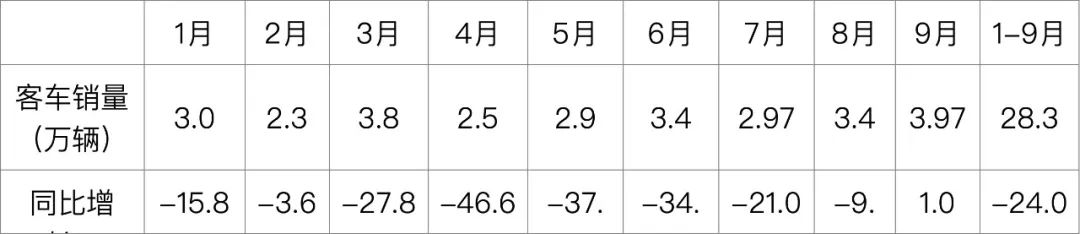

前三季度单月销量呈现“八连跌”1增长

表:2022年前三季度月度销量及同比统计如下(来源:据中国汽车工业协会数据)

从上表可以看出,今年1-8月份乘用车销量同比下降,9月份才首次出现1%的微弱正增长时间。也就是说,今年前三季度,乘用车市场各月销量均呈现“八连跌”、轮流回升的态势。跌幅最大的是 4 月份,最小的是 2 月份。

“8连降”的原因有很多:

一是受疫情影响,道路、公交、旅游等公交板块市场需求严重萎缩。很多居民已经居家隔离,即使外出,也基本不乘坐公共汽车;很多旅游景点因疫情关闭,旅游巴士市场受到冲击。

二是经济下行压力较大。不少地方因经济形势不佳,取消了财政支付的公交车采购计划。

三是受高铁、飞机、私家车的挤压,公路客车市场需求严重萎缩。

四是来自城市轨道交通的竞争抢夺了城市公交的客源。

五是蓝牌新规实施影响轻客物流车销量。

今年9月,客车市场出现了唯一的同比微弱增长。调研分析认为,主要原因有:一是9月份新能源客车回暖较为明显,为客车市场整体转型提供了有力支撑。中国客车统计信息网数据显示,今年9月,6米以上新能源客车销量为6137辆,同比增长87.26%。这主要得益于近期国家层面出台了一系列有利于新能源汽车发展的政策。例如,财政部、国家税务总局、近日,工信部发布公告,延续新能源汽车免征车辆购置税政策。新能源汽车免征车辆购置税。二是疫情得到较好控制,旅游客运市场有所回暖。三是去年9月乘用车销量基数较低,为今年9月乘用车市场同比转产提供了支撑。

销量及同比均创近年同期新低

表:近五年前三季度乘用车累计销量及同比统计(来源:中国汽车工业协会数据)

上表显示,2022年前三季度乘用车销量为28.3万辆,为今年五年同期销量最低;同比增幅为-24%,也是近年同期最大降幅。也就是说,今年前三季度的乘用车市场是近年来同期最惨淡的。

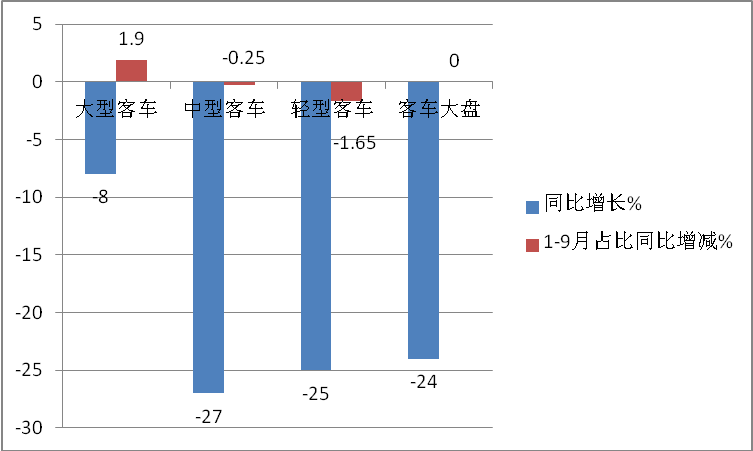

大、中、轻型细分市场均同比下滑,大型客车表现相对最好

表:2022年1-9月大中轻型乘用车同比销量、占比及同比增减统计(来源:中国汽车工业协会)

上图显示,2022年1-9月,大、中、轻型客车销量同比均出现下降,其同比、占比、同比增减表现如下特征:

----大型客车累计同比下降8%,跑赢客车市场,是客车市场降幅最小的细分车型;占比同比提升1.9个百分点,是占比同比增幅最大的细分车型。因此,大型客车是表现最好的细分市场,主要是新能源大型客车。

——中型客车累计销量同比下降27%,跑输大客车市场。是客车市场降幅最大的细分车型,占比同比下降0.25个百分点。据分析,由于中型客车长度处于“不大不小”的尴尬境地,受上游大客车市场和下游轻客车市场的双重挤压,市场需求并不旺盛巴士市场。

——轻型车同比下降25%,占比同比下降1.65个百分点。它们的表现不及巴士市场,是巴士市场的第二大细分市场。

轻客市场跑输大盘,占比同比下降最多

据分析,今年3月蓝牌新规的实施,对轻客物流车的销量产生了影响。根据规定,新蓝卡规定将于今年3月1日起实施,其中规定9座及以下轻型客车车身长度不得超过5.5米;不能超过车长的30%,不能超过1.5米。

新规实施是今年前三季度轻型客车销量同比大幅下滑的重要原因;其次,受疫情影响,经济下行压力较大,货源减少,对轻客物流车市场影响较大。

大中型新能源客车成为客车市场“一抹红”

中国客车统计信息网数据显示,2022年前三季度,大中型新能源客车(含6米以上)累计销量32663辆,同比增长16.55% ,跑赢今年前三季度大中客市场-17.06%的增速。33.61个百分点(当然也跑赢了前三季度客车市场-24%的增速)。

今年1-9月,大中型新能源客车在大中型客车市场占比过半(60.25%),占比同比提升17.37个百分点,有效遏制今年前三季度大中型客车市场的大幅下滑,当然成为抑制今年前三季度客车市场下滑的重要力量。因此,新能源客车成为今年前三季度客车市场的“红点”。

表:2022年前三季度大中型新能源客车同比销量、占比及同比增减(数据来源:中国客车统计信息网)

新能源客车同比正增长主要得益于以下因素:

首先,今年是新能源补贴政策实施的最后一年。无论是供给侧的公交公司,还是需求侧的客户,为了抢占最后的“政策红利”,都会想方设法创造市场机会进行汽车买卖。

二是近期国家出台了一系列有利于新能源汽车市场发展的政策(如上述暂缓免征新能源汽车购置税的优惠政策),加之“双轨制”的不断发力。低碳”战略,对新能源客车市场产生强烈冲击。好的。

三是前几年推广应用的部分新能源客车(如2011年、2012年、2013年购买的车型)已经过期,逐步退出运营。因此,将为今年新能源客车的采购腾出空间,促进增量市场的增长。

四是去年同期新能源客车销量基数偏低,客观上为今年前三季度的增长提供了数据支撑。

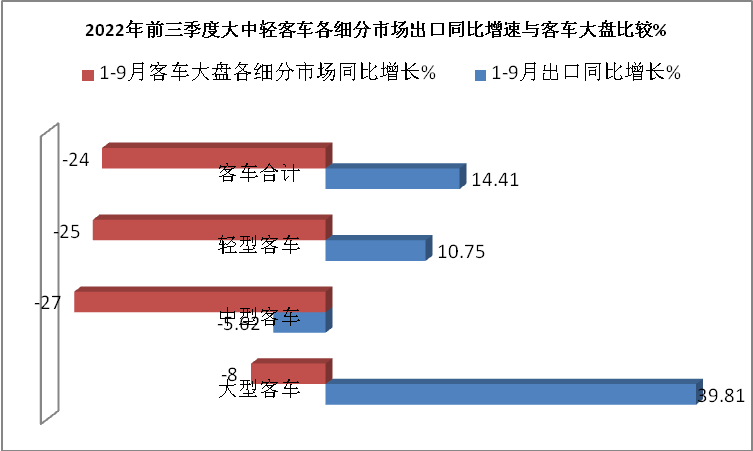

出口同比双位数增长,成为前三季度客车市场亮点

中国汽车工业协会数据显示,今年前三季度乘用车累计出口4.17万辆,同比增长14.41%,远超客车市场24%的降幅今年前三季度,成为遏制今年前三季度客车市场下滑的最重要力量。特别值得一提的是,今年前三季度,大、中、轻型乘用车细分市场出口同比增速均跑赢乘用车市场。

表:2022年前三季度大中轻客车细分市场出口量与客车市场同比对比(来源:中国汽车工业协会)

总之,出口成为今年前三季度低迷客车市场中的一个亮点。

宇通、中通、金龙位列大中型客车市场前三

表:2022年1-9月TOP10大中型客车累计销量、同比、市场份额及份额同比变化(来源:中国客车统计信息网数据)

从上表可以看出,今年前三季度大中客车行业前10名车企中:

---宇通客车是唯一一家累计销量超过1.5万辆的车企,是第二名销量的三倍,以绝对优势霸榜。但同比下跌36.39%,跑输大盘,市占率为28.02%。

——中通客车和金客客车累计销量分别为5071辆和4429辆,同比下降13.24%和增长11.34%,均跑赢大市;他们的市场份额分别为9.35%和8.17%,位居第二、第三位。

——TOP10销量同比增长3辆,同比下降7辆,其中福田欧汇销量增幅最大(66.91%)。

——前10名市场份额同比增加6家,减少4家,其中福田欧汇份额增加最多,宇通客车份额减少最多。

江铃、上汽大通、长安汽车分列轻客市场前三

表:2022年1-9月TOP10轻客销量同比、占比及同比增减(来源:中国汽车工业协会数据)

上表显示,2022年前三季度轻型车销量前10强中,江铃汽车是唯一一家销量超过5万辆的车企,同比下降28.3%,跑输大盘,市场份额为23.13%。上汽大通MAXUS和长安汽车销量分别为44635辆和39088辆,同比下降25.15%和8.34%,均跑赢大市;市场份额分别为19.34%和16.94%,分别位居第二和第三位。

TOP10销量均同比下降,其中东风汽车同比降幅最大(-62.56%),厦门金龙同比降幅最小。前10名中,市场份额同比增加6家,减少4家,其中长安汽车份额增加最多(3.15%),东风汽车份额减少最多(-2.88%)。

广东、江苏、山东销量位居区域市场前三

表:2022年前三季度公交Top 10地区市场份额统计(来源:根据客运站牌照数据)

上表显示,2022年前三季度,客车主要流向广东、江苏、山东等地区(这些地区也是我国经济最发达的区域市场);前10名地区占比74.3%2022年3月中大型轿车销量,同比下降0.7个百分点。表明今年前三季度区域市场乘用车集中度有小幅减弱趋势。

今年前三季度乘用车区域市场前10名中,市场份额同比增长6个,同比下降4个。其中,同比增幅最大的是湖北,提高了0.3个百分点;同比降幅最大的是浙江(-0.2%)。

任十发/商用车杂志社