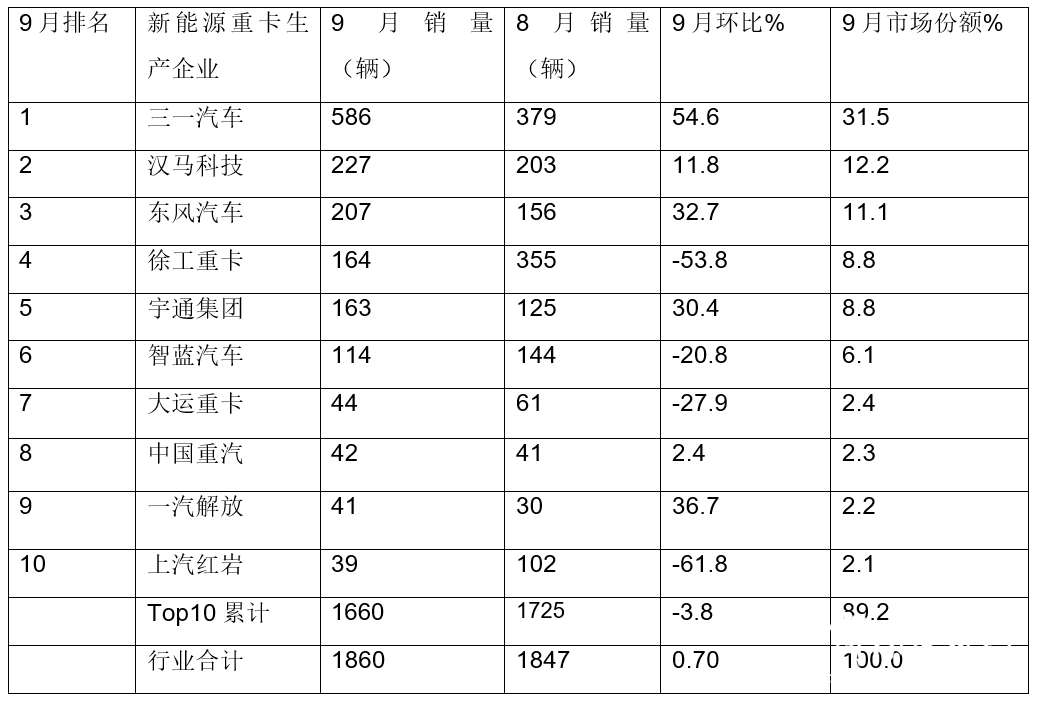

特点二:环比前10“6升4降” 三一/汉马/东风分列前三

表2:根据终端注册数据,2022年9月新能源重卡销量Top 10

上图显示,2022年9月,在新能源重卡销量竞争格局中:

三一汽车销量586辆,是第二名的近2.6倍,环比增长54.6%,位居前10,市场份额31.5%,独占榜首;汉马科技销量227辆,环比增长11.8%。占比12.2%,排名第二;东风汽车销量207辆,环比增长32.7%,市场占比11.1%3月中大型车销量排行榜2022,排名第三。第四名到第十名的销量均在200辆以下,占比不到9%。

Top 10累计销量1660辆,占比89.2%,成为今年9月新能源重卡市场增长的主力军;销量前10名环比增加6家,环比减少4家。

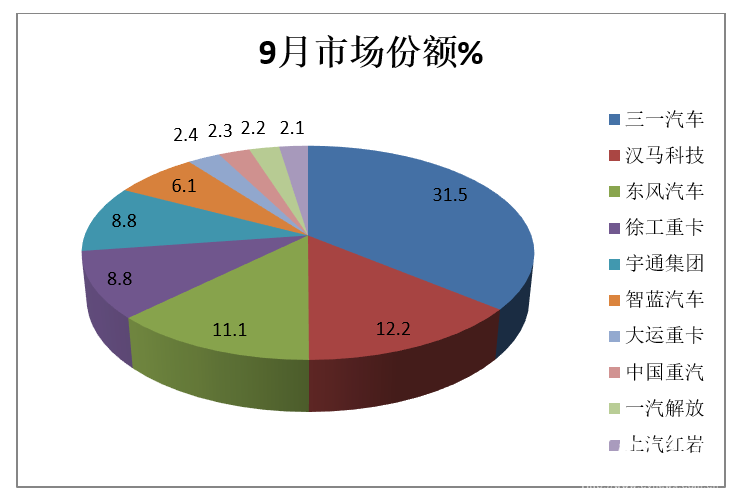

特点三:中国重汽累计销量增速领跑前10

从累计销量来看,三一重工、徐工、汉马分列前三;前10名均同比大幅上涨,中国重汽涨幅最大;市场份额同比增加5个,减少5个,其中三一重工份额增幅最大。

表3:2022年1-9月新能源重卡累计销量前10名根据终端注册信息排名

上图显示,2022年1-9月新能源重卡竞争格局中:

三一汽车销量2648辆,同比增长491%,市场占有率17.34%。夺得今年9月和1-9月新能源重卡销量“双料”冠军。据悉,这主要得益于其高性价比的产品和灵活创新的营销机制。

徐工重卡共销售2040辆,同比增长486.2%,以13.36%的市场份额排名第二;汉马科技累计销量1875台,同比增长178.2%,市场份额12.28%,排名第三;东风汽车累计销售1621辆,同比增长188.9%,市场占有率10.62%,排名第四;第五至第十名的累计销量均在1400辆以下,市场占有率不足9%。

前10名累计销量同比大幅增长,其中中国重汽增速最快3月中大型车销量排行榜2022,同比增长993.9%。前10名市场份额同比增加5家,同比下降5%。其中,三一汽车同比增幅最大(增幅6.95个百分点),表现抢眼;汉马科技同比降幅最大(-3.35%),可见其是新能源重卡龙头企业之一。市场份额的竞争非常激烈。

前10名累计占比89.84%,同比上升5.87个百分点,表明主流企业的垄断程度进一步加强。

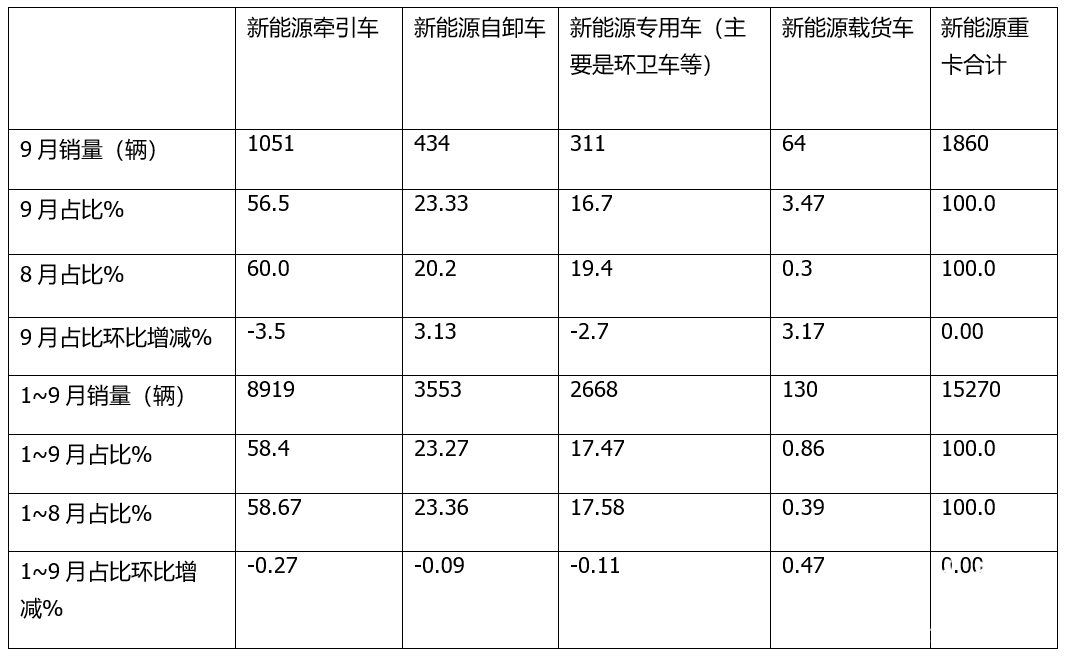

看点四:新能源拖拉机单月夺冠,汉马继续领跑

无论是今年9月还是1-9月,新能源牵引车在新能源重卡销量中均占据主导地位,但主导地位环比减弱。

表4:根据终端登记数据,按目标用途,2022年9月及1-9月各新能源重卡车型销量及占比

上表显示:

今年9月1860辆新能源重卡销量中,新能源牵引车销量1051辆,占比56.5%,居主导地位,但占比环比下降3.5个百分点。

今年1-9月,新能源拖拉机共销售8919台,占比58.4%,居主导地位,但占比较1-8月下降0.27个百分点,主导地位也在减弱从上个月开始。

可以看出,无论是今年9月份还是1-9月份,拖拉机都占据了主导地位,但其主导地位较上月有所不同程度的减弱。

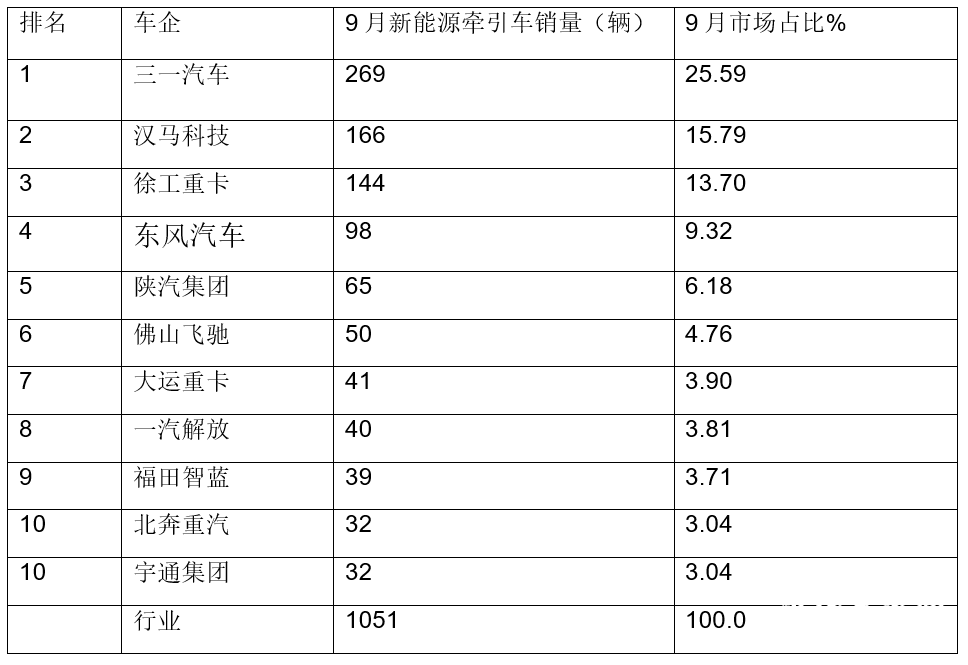

表5:根据终端注册数据,2022年9月新能源拖拉机销量前10名

上表显示:

在今年9月的新能源拖拉机销量中,三一汽车夺得冠军;汉马科技和徐工重卡分列二、三位。

1-9月,新能源拖拉机累计销量以汉马领跑,徐工、三一分列二三;前10名均同比大幅上涨,其中三一汽车增速最快。

表6:根据终端注册数据,2022年1-9月新能源拖拉机销量前10名

上表显示:

在今年1-9月的新能源拖拉机累计销量中,汉马科技领跑;徐工重卡和三一汽车分列二、三位。前10名均同比大幅上涨,其中三一汽车同比大涨1336%,增速最快。