电动化浪潮强劲带动动力电池需求猛增。2021上半年动力电池装机约46.39GWh,同比增长177%,上半年全产业链基本处于满产状态。

需求火爆,供应链安全已成为最大挑战。上半年,原材料短缺造成的轮番涨价不断上演,部分材料缺货引发的蝴蝶效应,甚至掣肘动力电池产能释放。显然,供应链安全已然成为当前动力电池企业的最大挑战。

而经历前几年的行业洗牌,动力电池供应链各环节市场集中度明显提高,细分头部企业与电池厂深度绑定,企业竞争格局初步成型。接下来,产业正在酝酿新一轮聚合与裂变,强者恒强,产业链纵向整合与横向抱团必将成为常态。

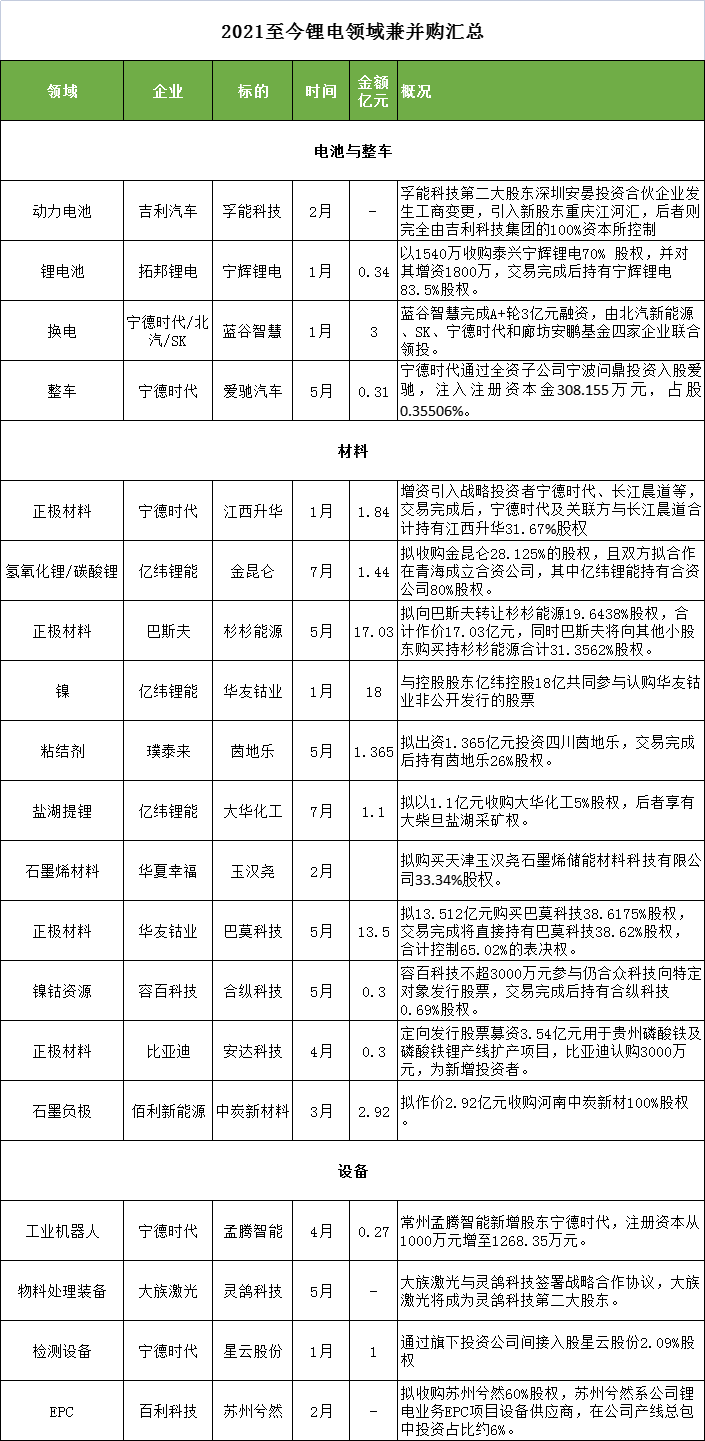

基于此,高工锂电梳理了2021至今19起动力电池产业链兼并购案例,涉及金额超60亿元。其中电池及整车领域4例,如宁德时代增资入股蓝谷智慧布局换电;材料领域11例,既有材料企业一体化纵深布局,也有电池企业关键原材料锁定;设备领域4起。

对比2020全年17起兼并购涉及金额超236亿元,2021出击动力电池产业链的资本发生了明显变化:大规模大金额收购明显锐减,外部资本趋于理性,更多的是锂电产业链各环节企业的资源上下整合,通过入股及增资多样化整合上下游资源,材料领域尤为突出,

通过复盘梳理2021年19起动力电池产业链兼并购,对供应链整合趋势也可一窥端倪。主要呈现以下特点:

电池企业锁定原材料供应

巨大动力电池产能下,原材料正在迎来更大量级的年需求增量,上游供应链能否紧跟动力电产产能扩张速度成为关键。可以确定的是,供应链安全已经成为未来几年头部动力电池企业关注的重点。

高工锂电注意到,包括宁德时代、亿纬锂能、国轩、比亚迪、LG化学等电池企业相继通过长单、战略入股、收购等形式绑定上游关键原材料的长期稳定供应。

其中,宁德时代已在正极材料形成了“铜、钴、锂、镍资源-碳酸锂/氢氧化锂-正极材料(含前驱体)-回收循环”的闭环式产业版图,并积极布局负极、隔膜、电解液及添加剂、集流体等上游核心原材料。

亿纬锂能年初与控股股东18亿认购华友钴业定增,提前锁定华友高镍型三元前驱体材料及其原材料和钴资源的稳定供应。7月,亿纬锂能又大手笔认购金昆仑、大华化工股权加码锂盐,其中大华化工享有的大柴旦盐湖采矿权。

此外,国轩今年也在加大锂矿、锂盐等前端原材料及后端电池回收。可以预见的是,动力电池规模扩张的当下,原材料供应的重要性日益凸显,越来越多的电池企业将意识到原材料稳定供应的重要性,多策略维稳保供。

材料领域一体化布局

如果说2021年涨价潮、缺货潮让动力电池企业清醒认识到关键原材料的重要性,那于材料企业而言,更大量级材料需求下,上游原材料纵向整合的一体化布局成必然趋势。

降本作为材料企业底层逻辑,原材料涨价成为最大阻碍,材料企业向上游原材料的一体化整合成为趋势,可以预见的是,接下来谁掌控上游关键资源,谁将有望在下一轮市场竞争胜出。

如正极领域,正极材料产业链较长,从最上游的原生矿(硫化矿、红土镍矿)--镍中间品(高冰镍、MHP)--前驱体--正极材料,技术壁垒并不高,国内参与者众多。

强化资源属性及降本成为正极材料企业突围路径,主流正极材料企业均加快向前驱体、锂盐等上游原材料的一体化布局。

如华友钴业5月13.5亿收购巴莫科技,同时获得巴莫科技26.4%股权对应的表决权,实现对巴莫科技的控股;容百科技参与合纵科技定增,绑定MSP、MHP、钴合金、氢氧化镍、氢氧化钴等镍钴原材料,及原材料代加工。

不止华友钴业,包括格林美、杉杉股份、容百科技、厦钨等材料企业均向上延拓上游前驱体及锂、镍、钴等矿资源布局,稳定资源供应的同时可平抑原材料价格波动。

在负极领域,包括璞泰来、杉杉股份,包括翔丰华、星城石墨、凯金新能源等负极材料企业加速上游供应链纵向整合,原料针状焦的供应、负极材料前工序造粒、中间环节石墨化加工、碳化包覆到负极材料产成品的一体化负极材料产业链布局。

如璞泰来5月1.365亿受让茵地乐,后者胜出负极材料、隔膜与粉体材料的粘结剂产品,与璞泰来增资控股的乳源东阳光氟树脂生产的 PVDF共同为公司涂覆材料粘结剂形成互补。

设备的“上”与“下”

动力电池产能大规模上马,更加考验设备企业的交付速度与产能供给,如何保障在手订单产品批次稳定性和顺利交付成为设备企业面临的首要问题。

相较上一轮降本压力,2021年以来新一轮设备增长向更高生产效率、更优产品品质需求倾斜,如何通过设备工艺迭代革新,实现产线的模块化、智能化、数字化来充分赋能客户,考验着设备企业的创新、协同及应变力。

于设备企业而言,向上,需加速锂电设备的横向整合与纵向整线延拓;向下与电池合作关系的深度绑定升级,引入动力电池企业战投等。

如,宁德时代去年25亿元收购先导智能,并成立证券基金对境内外产业链上下游优质上市企业投资。今年,宁德时代又相继入股星云股份、孟腾智能等,加码智能制造及光储充检测等。

与此同时,锂电头部设备企业产线整合加剧,精深于其核心主打设备工艺的提升与完善,更重要的是,通过兼并购或横向研发拓展整线业务,提升产品竞争力及整线解决方案的附加值。

如大族科技5月投资灵鸽科技成为第二大股东,借力其创新工艺丰富自身的新能源产品线,完善在新能源产业布局。此前,科恒股份收购浩能科技后,去年又将尚水智能纳入体系,整合前段设备资源。