出品丨搜狐汽车·车咖

十年来,中国汽车市场发生了很多故事。

上汽通用享受着蓬勃发展的中国汽车市场的红利。产销规模从2011年的123.2万辆攀升至2017年的最高点199.9万辆,此后,上汽通用在规模上进入下行通道,逐渐下滑至2021年的133.2万辆。从2011年到2021年,它未能保持第一车企的位置,但仍位居前三。

2022年,上汽通用在智能电动化转型、产品结构、营销策略等方面的隐忧将集中释放。随着中国汽车市场产销量的正增长,上汽通用1-9月累计批发销量85.4万辆,同比下降5.3%,销量排名也从第三名快速下滑到第六位。产销规模只有一半,与曾经拥有200万台体量的自己相去甚远。

对于电动化和智能化带来的新机遇,背靠通用的技术布局,上汽通用的发展并没有跟上行业的步伐。与处于相似环境的大众相比,上汽通用正在慢慢被一汽大众和上汽大众甩在后面,而且差距还在进一步拉大。

上汽通用也正在成为国际车企在中国市场失去竞争优势的一个样本。也是大公司转型缓慢,找不到有效突破口的典型例子:看似一切都以国际化的眼光去做,结果却与竞争对手越来越接近。渐行渐远。

01 离第一营地越来越远

十年间,上汽通用汽车从中国汽车制造商批发量第一跌至第三;不到一年的时间,上汽通用从第二名跌至第六名,被一汽大众、比亚迪等击败,被吉利、上汽大众、长安汽车等对手超越。

据乘联会统计,2011年至2013年的三年时间里,上汽通用一直稳居中国整车企业批发销量第一。与上汽大众、一汽大众并驾齐驱,三者联手“统治”中国汽车市场。

2012年是上汽通用的高光时刻,以10.5%的市场份额远超其他厂商,一直位居第一,直到2020年一汽-大众重新触及。

随着中国车企品牌和产品的不断突破,2012年之后,上汽通用的市场份额持续下滑,今年前9个月跌至5.1%,不足高峰期的一半。

2017年,上汽通用汽车批发销量达到近十年最高点——199.9万辆,随后开始连年下滑。仅用不到2000辆就达到200万辆销量门槛的时刻,终于成了一个“心结”。

与之形成鲜明对比的是,上汽大众在2016年突破200万辆大关后,连续三年保持正增长。一汽-大众起步较晚,但在达到203万辆后也稳住了连续三年正增长的势头2018年的车辆。

虽然在销量上无法突破自我,但上汽通用仍处于第一梯队:从2018年开始,连续三年稳居厂商批发销量榜第三位。

2021年虽然同比下滑9.3%,但仍攀升至第二位,表现优于同比增长势头强劲的比亚迪、奇瑞汽车、上汽通用五菱、长安汽车。与此同时,其市场份额下降至6.3%,比上汽大众高出0.7个百分点,与吉利汽车并列仅次于一汽-大众。

进入2022年以来,上汽通用销量加速下滑,累计销量同比增速和排名也再次同步下滑。

乘联会数据显示,2022年9月,上汽通用汽车批发11.2万辆2022suv车型销量排名,同比下降9.7%;前9个月,上汽通用汽车累计批发汽车85.39万辆,同比下降5.3%。当月跌幅大于累计跌幅,上汽通用跌幅正在加速。与前十厂商相比,上汽通用在“金九”月份的单月销量和累计销量同比均出现下滑,让人有些尴尬。相比之下,一汽大众和上汽大众的增速不低于大盘。

02 只有昂科威月均销量过万

对于上汽通用来说,2021年是值得庆祝的一年。

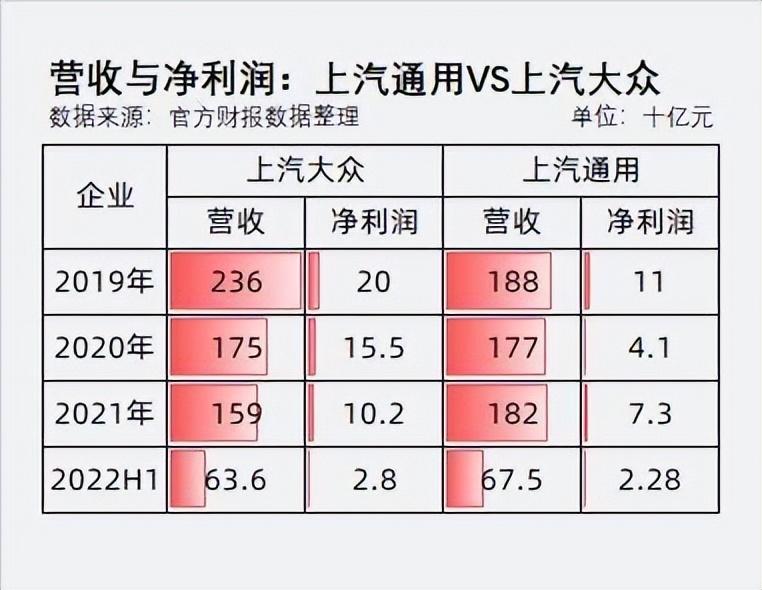

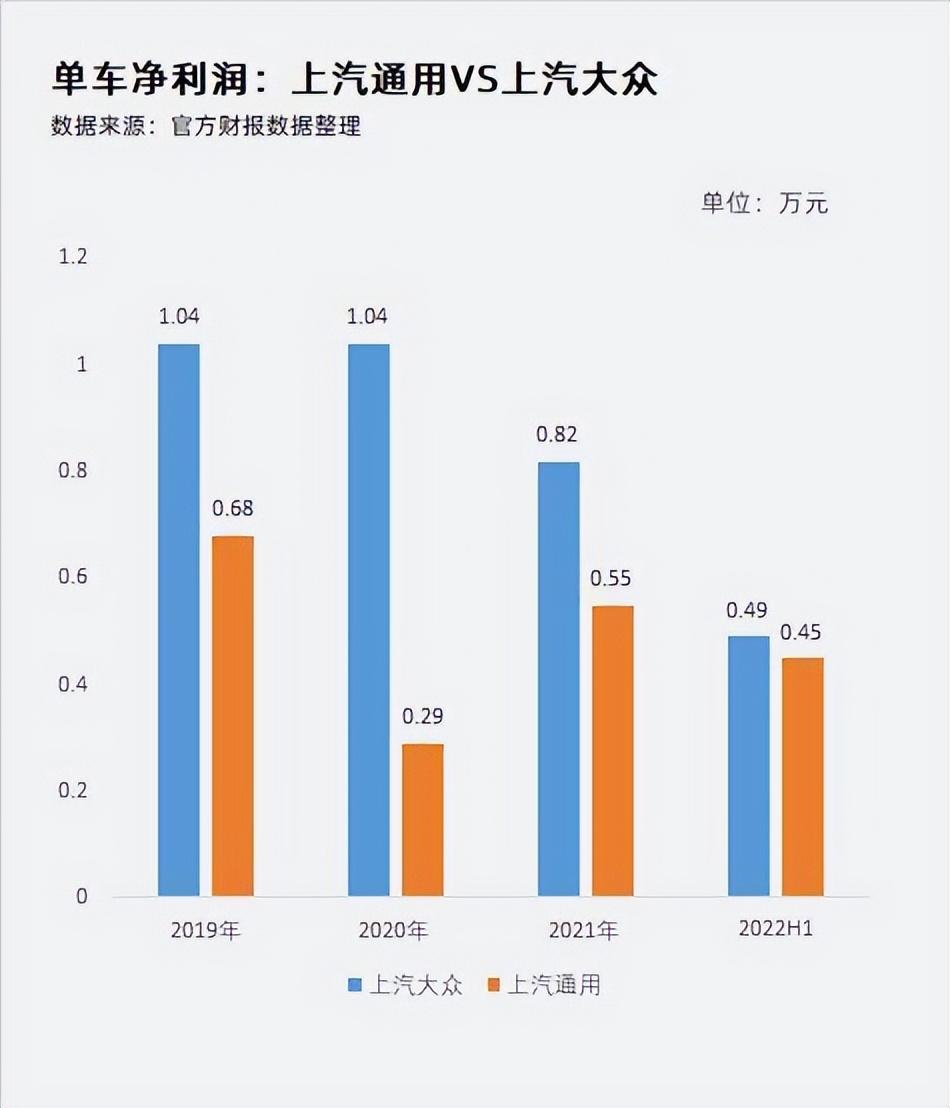

上汽集团财务数据显示,2020年上汽通用营收将超过上汽大众,一改2018年以来的局面。同时,上汽通用的净利润和单车净利润也开始止跌。和上升。

2022年,1月7日,上汽通用汽车官网发布了题为《新体制2022suv车型销量排名,高质量2021年底科技赋能,2022加速转型发力》的信息。文章将2021年的成绩归功于中高端车型销量的增长。

值得特别关注的信息是:一是公司三大品牌全年共销售汽车133.16万辆。其中,各品牌的成交均价上涨了6%至16%。二、凯迪拉克品牌全年累计销量23.31万辆,同比增长1.4%,其中明星车型CT5同比增长37.9%,凯迪拉克XT6增长43.1%比去年同期。三是别克品牌全年累计销售82.86万辆,占中高端车型销量的60%;别克SUV家族销量结构进一步优化,旗舰车型昂科旗全年销量同比增长47.2%。四、雪佛兰品牌销售的大型轿车包括 XL、

来到2022年,刚刚取得的成绩又暴露出新的隐忧:半年报显示,虽然上汽通用营收超过上汽大众,净利润与单车利润的差距也在逐步缩小,但销量占比凯迪拉克逐渐增多。在增加的情况下,仍然不如同体系的上汽大众,更谈不上外部竞争。

不仅如此,上汽通用在2021年引以为豪的车型,在今年前九个月都有些“泄气”。

凯迪拉克销量14.3万辆,同比下降13.5%。其中,CT5同比增长10.5%,CT6同比下降36%;别克销量50.7万辆,同比下降11.8%。其中,昂科旗同比下降42%,昂科威同比增长10.8%,威朗小幅突破10万辆;雪佛兰销量20.5万辆,同比增长26%。其中,迈力宝同比下降27%,探索者同比下降45.6%,开拓者同比下降72.3%,大型车组合占比下降至19.9%。

同时,从规模效益上看,上汽大众新朗逸销量为28万辆,而别克最大单品昂科威仅售出12万辆,雪佛兰最大单品科鲁兹销量更差,仅为8万辆。车。

03 转型“卖家秀”与“买家秀”的区别

在2021年业绩汇总信息中,上汽通用还提到:“在高速发展的主流新能源市场,公司也取得了超过行业平均水平的高增长,跻身合资品牌新能源汽车前三。销售量。”

乘联会数据显示,2021年,若不计入豪华品牌华晨宝马的销量,上汽通用新能源汽车销量仍将以2.69万辆位列合资品牌第三,仅次于一汽-大众和上汽大众。2022年1-9月,上汽通用汽车销量3.35万辆,同比增长94.5%,仍排在华晨宝马之后位居第三,占上汽大众销量的46.1%。虽然市场排名没有变化,但与上汽大众的差距正在拉大。

更值得关注的是,与传统燃油车时代不同,在新能源汽车领域,车企之间的竞争是自主与合资企业的综合竞争。在合资品牌电动化步伐滞后于市场发展的前提下,仅与合资品牌相比,这并不能体现上汽通用的市场优势。

与其他品牌相比,在中国市场,上汽通用的电动化转型不算晚,布局也不算不完整。

2018年,别克蔚蓝6插电混动版亮相。随后,蔚蓝6纯电版、蔚蓝7纯电版、轿跑畅迅纯电版等车型相继上市。

近五年,上汽通用新能源产品仅在2019年短暂进入销量低谷,全年销量3351辆,同比下滑56.4%。之后,一路走量从2020年的1.8万辆逐渐增加到去年9月的3.3万辆。

与众多合资厂商相比,排名第四的上汽通用并不如华晨宝马。同时,与前两名一汽大众和上汽大众的销量差距也在逐渐拉大。

2021年,在通用汽车中国日活动上,通用汽车董事长玛丽博拉公布了奥特能电动汽车平台的中文名称。官方信息显示,欧能平台融合了通用汽车26年的电动化经验和前瞻性的技术优势。该平台具有极强的工程灵活性,可实现跨品牌、跨市场的超大规模产品应用。上汽通用已实现48V轻混、HEV全混、PHEV插电混动、纯电动等多元化新能源技术谱以及轿车、SUV、跨界车等主流车身形态的全面覆盖。未来,通用汽车全新的第三代全球电动汽车平台和电池系统也将陆续推出。

不过,2022年前9个月的数据显示,别克6累计销量为27704辆,占上汽通用新能源销量的83%;凯迪拉克 LYRIQ 的销量仅为 64 辆。

渠道方面,官方信息显示,上汽通用通过数字化手段全方位打通线上线下渠道,打造“海陆空”多维体验平台。零售方面,超市开在热门商圈,如凯迪拉克推出的“智商空间”。不过,在市场走访中发现,在位于北京丽泽龙湖天街的超市店内,凯迪拉克专卖店局促在超市的一角,看车的人寥寥无几。狭窄的空间让稀疏的观众无法并排通过。与同层的智记、岚图、哪吒等品牌相比,不仅无法彰显其奢侈品牌的身份和地位,也难以吸引更多消费者驻足学习。

在智能服务方面,安吉星于2009年引入中国,为上汽通用在华生产销售的主要车型提供汽车安全信息服务;2016年,通用汽车收购了一家自动驾驶技术公司,成为第一家将自动驾驶技术公司纳入自身开发体系的整车公司。后续,相关的自动驾驶技术也逐步引入到上汽通用在国内的新车型中。

据官方消息,上汽通用旗下的别克、雪佛兰、凯迪拉克品牌已全面完成车到云车到云系统布局,实现100%云端互联。2022年起,5G功能率先搭载于凯迪拉克品牌车型,逐步推广至别克、雪佛兰品牌车型;未来,配备AR-HUD和视网膜曲面屏的新一代虚拟座舱系统将陆续推出。

同时,上汽通用为其品牌提供20项智能驾驶辅助功能,支持OTA远程升级的新一代智能驾驶辅助系统已搭载于今年发布的新车型,并正在加速在更多车型中普及. 未来五年,Super™超级智能驾驶系统将覆盖凯迪拉克品牌的大部分车型,并逐步应用于别克、雪佛兰品牌车型。接下来,公司首款搭载V2X技术的车型也将于年内上市。

无论是安吉星还是安吉星,都是行业的开山之作,引领着行业的发展潮流。上述技术也被积极引入到上汽通用的产品体系中,为其品牌和产品提供了强大的竞争力。

可以说,在电动化和智能化的竞争中,上汽通用的布局没有落下。然而,上汽通用三大品牌在品牌和销量上同时下滑。