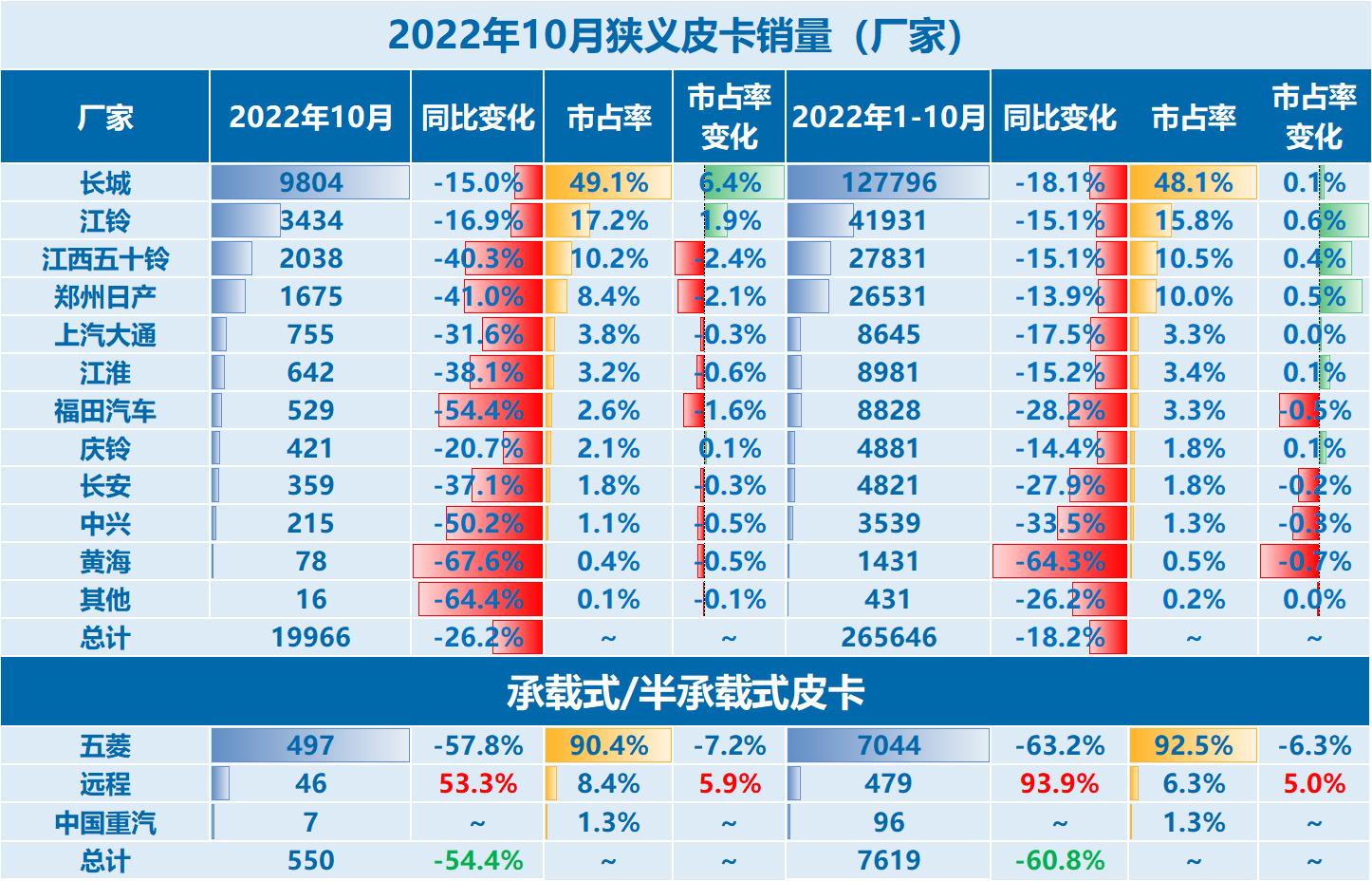

2022年10月,中国皮卡市场狭义终端销量为19966辆,同比下降26.2%。特别是“金3银4”和“金9银10”两个销售旺季不容乐观,3月同比下降31.1%,4月下降37%,9月下降28.2%2022汽车全年销量排行, 10 月份为 26.2%。,淡旺季注定是今年的主基调,市场大幅下滑已成定局。

注:狭义皮卡数据不含N2皮卡、电动皮卡、专用皮卡、非传统多用途皮卡。非传统多用途卡车包括五菱、中国重汽和源源。值得注意的是,自皮卡标准发布以来,五菱销量腰斩,10月降幅达57.8%,1-10月销量降幅近63.2%。市场规范后,钻空子的产品将逐步被淘汰;小,产品推出后就销声匿迹,市场反馈不好。截至 10 月,仅售出 96 套。

品牌层面,10月长城皮卡市场份额提升6.4%至49.1%。在几乎所有品牌的市场份额都面临下滑的情况下,长城和江铃的市场份额在增加,1-10月份也是如此。存在同样的情况。在大环境不好的情况下,龙头企业的市场份额也在稳步提升。反而说明弱者逆流更加激烈,尾部品牌在销量和市场份额上逐渐被蚕食。,如中兴和黄海等品牌在前十个月销量下滑行业。

合资品牌方面,江西五十铃10月销量2038辆,环比下降40.3%,1-10月销量下降15.1%;郑州日产10月销量1675辆,环比下降41%,1-10月下降13.9%。两者也都面临市场下行的较大压力。第三梯队方面,上汽大通、江淮、福田此起彼伏,但从1-10月累计销量来看,江淮占据上风,终端销量达到8981辆,位列行业第五。

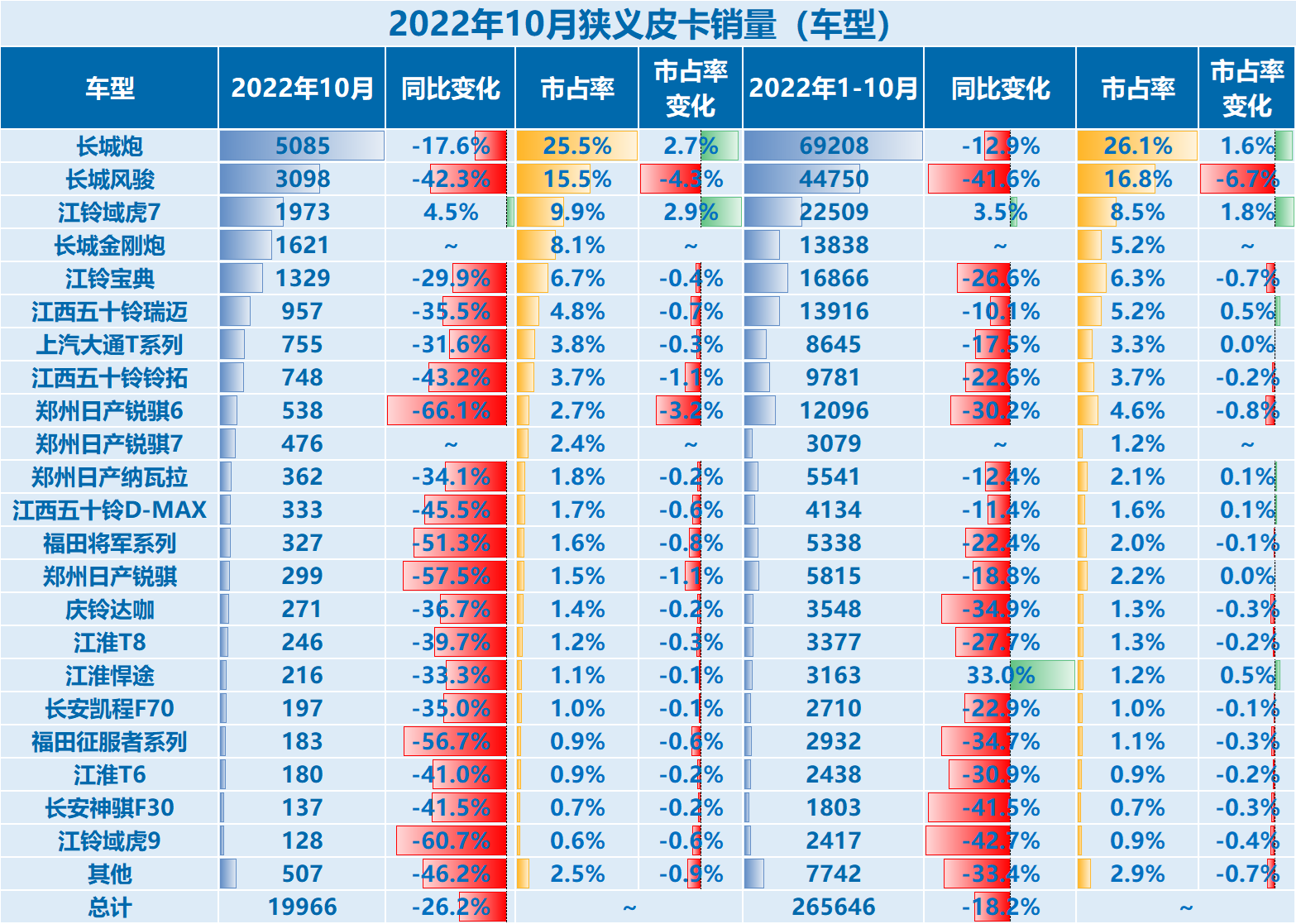

车型排名方面,长城炮、风骏、金刚炮三驾马车在10月份位居榜首。长城炮产品市场份额超过四分之一,市场份额增长2.7%;江铃御虎7同样表现不俗,甚至成为10月份车型中唯一的增速“正能量”,同比增长4.5%。当然,这与宝典销量大幅下滑有关。1-10月,唯有玉虎7和江淮浑途销量出现正增长。

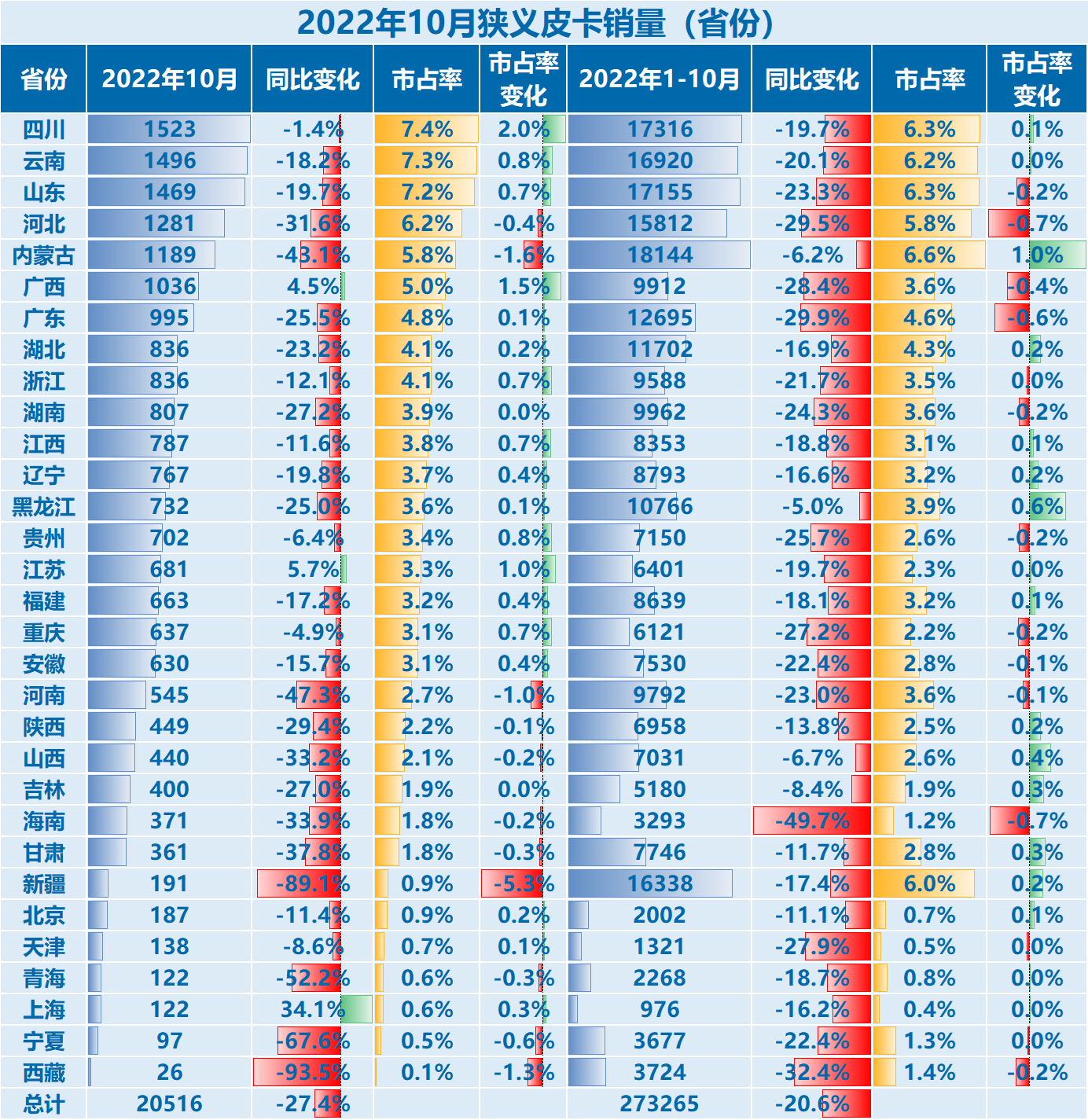

从各省市来看,虽然市场结构发生了变化,但在市场整体下行的状态下,这种结构变化并不是市场的真实反应。10个月累计销售市场占有率仍能位居省市前五。虽然皮卡市场目前正迎来全面解禁的曙光,但受疫情、政策等原因影响,一方面2022汽车全年销量排行,解禁的积极影响尚未显现,另一方面,由于一些政策或突发情况,市场仍会出现较大波动,例如宁夏,西藏,新疆,内蒙古和河南10月份销量大幅下滑,海南前10个月跌幅为同比增长高达 49.7%。然而,