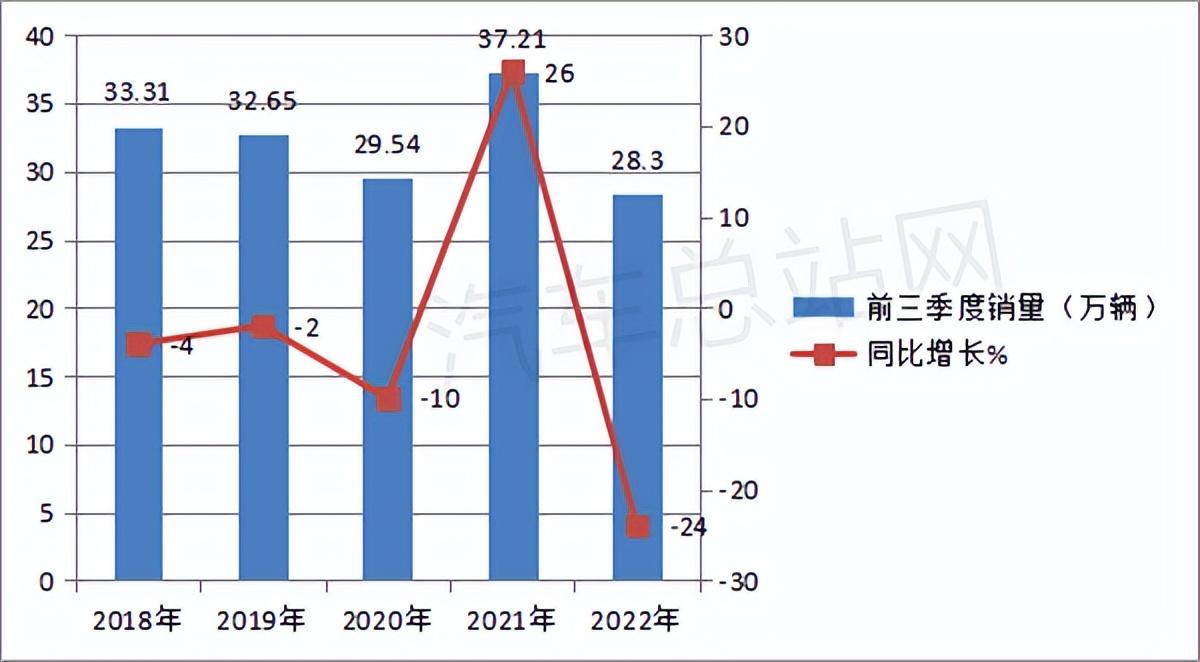

受经济下行、疫情爆发、补贴减少、市场预期减弱、国际形势动荡等诸多不利因素影响,前三季度我国乘用车累计销量2022年达到28.3万辆,同比下降24%。创近年同期新低。

近五年前三季度乘用车销量及同比情况如下:

虽然目前的乘用车行业不尽如人意,但细分市场仍有不少可圈可点之处。比如前三季度,我国客车出口市场同比增长40%以上,纯电动客车出口同比增长2.5倍,成为最耀眼的“明星”在昏暗的巴士市场。

数据显示,2022年9月,我国出口乘用车4980辆,同比增长83%,远超客车市场1%的增幅。

2022年1-9月,共出口乘用车3.5万辆,同比增长42%。其中一季度汽车销量排行榜2022,纯电动客车共出口4013辆,同比增长251%,远超客车市场-24%的增速。

那么,2022年前三季度乘用车出口市场的主要特点是什么?

一、同比增长成为抑制客车市场下滑的核心力量

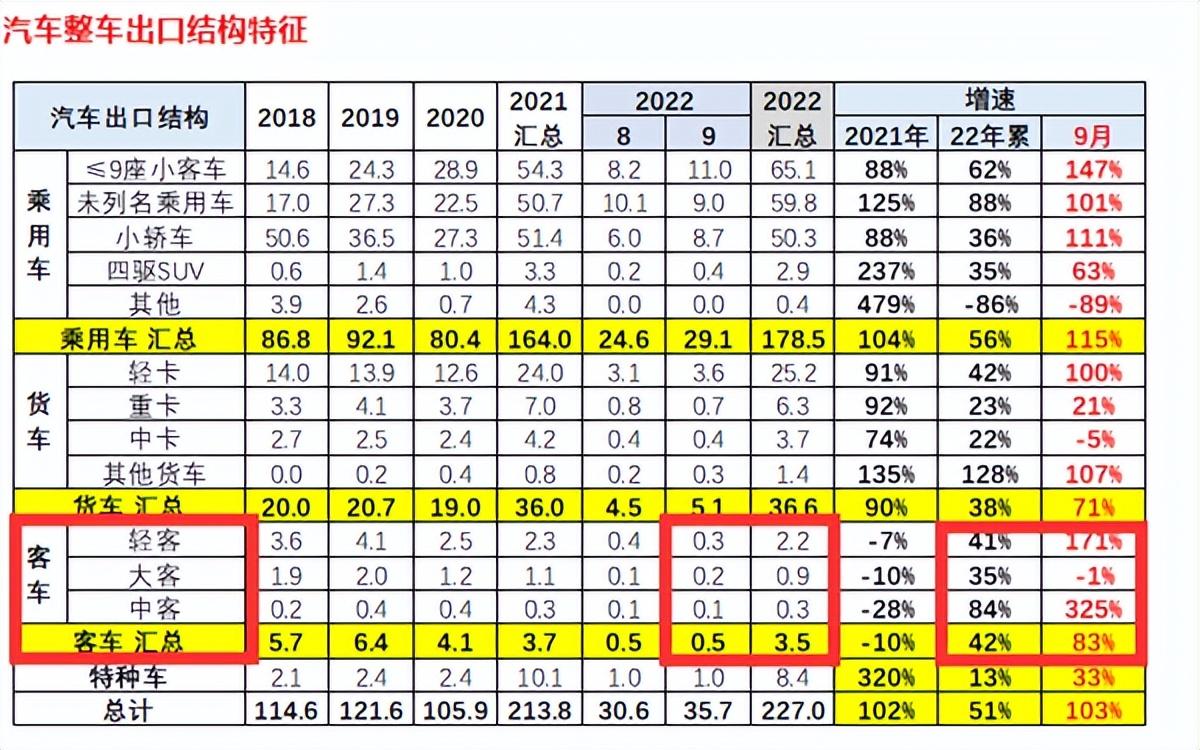

2022年9月和1-9月乘用车出口市场和卡车市场的增速、比重和占比同比对比如下:

上表显示,2022年9月乘用车出口5000辆,同比增长83%,跑赢乘用车市场近82个百分点,占乘用车市场12.6%,比上年同期提高5.65个百分点。百分点。

2022年1-9月,共出口乘用车3.5万辆,同比增长42%,跑赢客车市场-24%近66个百分点,占客车市场份额12.37%一季度汽车销量排行榜2022,同比增长比上年同期提高 5.76 个百分点。百分点。

可以看出,无论是9月份还是今年前三季度,乘用车出口市场的表现都远超同期乘用车市场,乘用车市场的权重同比增长明显。可见,客车出口市场是遏制客车市场下滑的核心力量。

据公交总站网站分析,主要是今年以来部分海外国家疫情有所好转,公交和旅游大巴市场有所回暖。另外,我国的客车产品相对质优价廉,出口数量有所增加。

2、10-20座轻型乘用车出口占主体60%以上,但主体作用同比减弱;

按座位分,2022年1-9月乘用车出口占比如下:

上表显示,按座位数分,2022年前9个月乘用车出口结构中,10-20座汽车(主要对应小巴)出口22337辆,占比超过10% (63.9%),这是出口的比重。细分车型最大,但占比同比下降5.2个百分点,是同比降幅最大的车型。

30座以上乘用车(主要对应大、部分中型)出口占比25.42%,排名第二,占比同比提高1.61个百分点,增幅位居全国第二。这个比例; 20-30座(部分中型)乘用车出口占比最少(9.1%),但占比增幅最大(3.59%)。

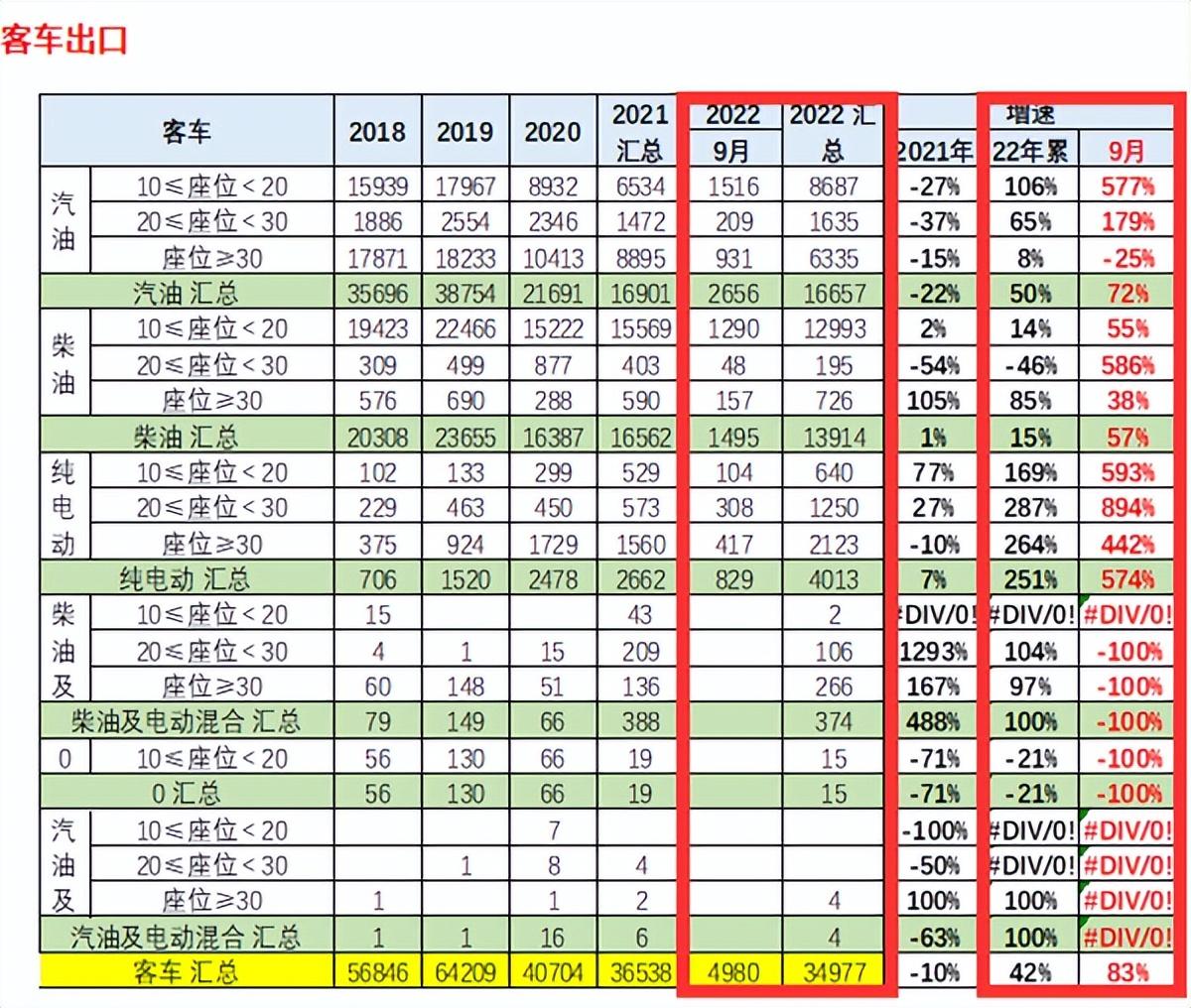

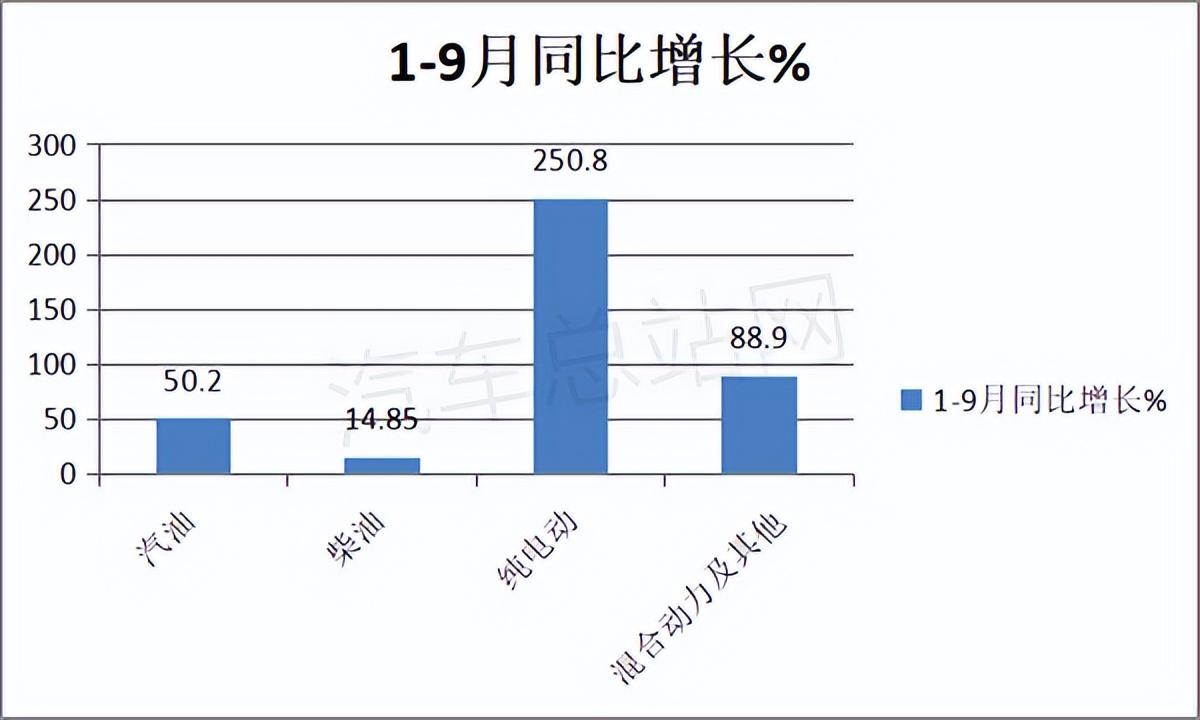

3、汽油车型为主,纯电动车同比增长2.5倍。

按车用动力燃料种类分,2022年前三季度我国乘用车出口销量、同比及占比如下:

从上图可以看出,按车用动力燃料种类分,前三季度我国乘用车出口销量、同比及占比:

汽油乘用车出口销量16657辆,同比增长50.2%,跑赢客车出口市场(42%),占比50.2%,成为乘用车出口市场的主体。

柴油乘用车出口销量13914辆,同比增长14.85%,跑输乘用车出口市场(42%),占比39.8%,成为乘用车出口市场第二大板块.

纯电动客车出口销量4013辆,同比增长2.5倍(250.8%),高于各客车板块出口增速,引领客车出口市场和是前三季度客车出口市场的最大亮点。

据公交总站网站分析,主要是欧洲等一些国家开始关注公交车和公交车的环保问题,逐步加大了我国纯电动公交车的采购力度。

纯电动客车出口同比激增恰恰反映,纯电动客车未来或将成为我国乘用车出口市场新的增长点。

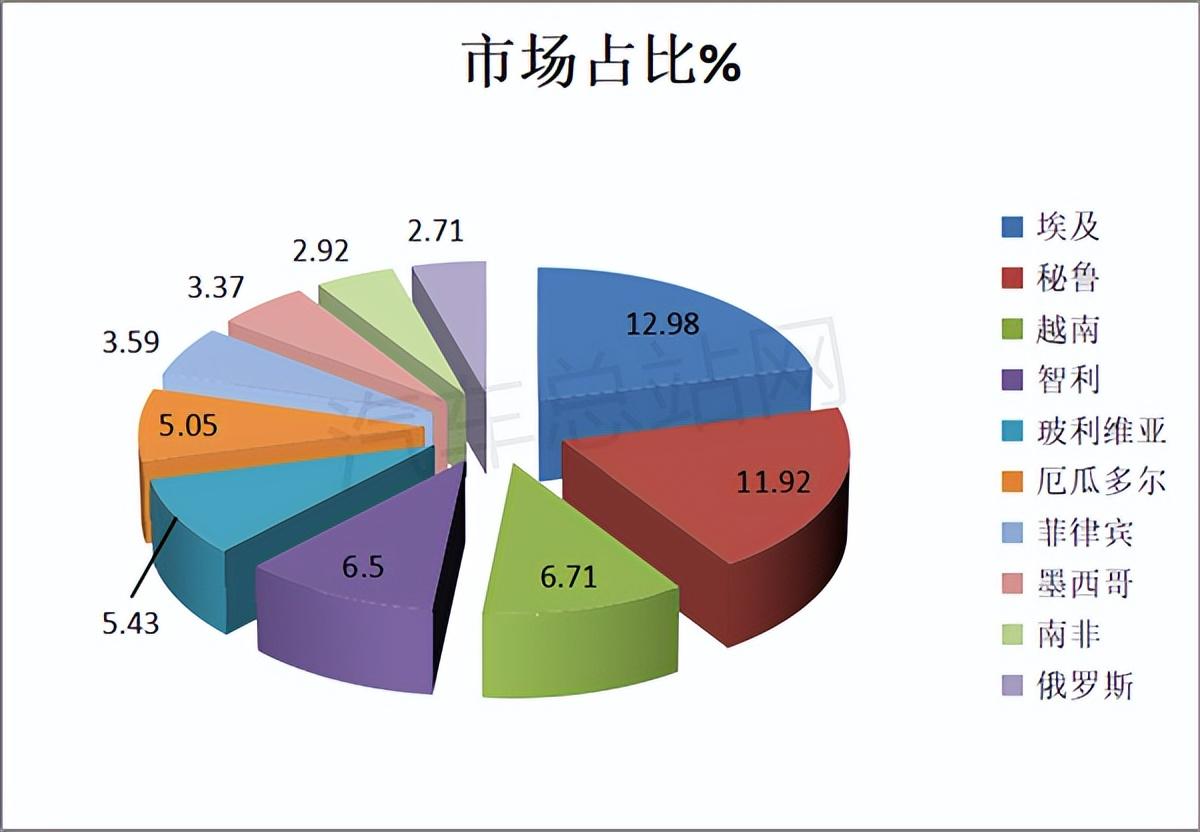

4、埃及、秘鲁、越南位列前三;TOP 增加 7 减少 3

2022年1-9月,我国客车出口前10位国家如下:

上图显示,2022年1-9月,埃及向非洲出口客车最多,累计出口4544辆,占比12.98%,排名第一;其次是拉丁美洲的秘鲁,占比6.71%;第三位是亚洲的越南,占比6.71%;第四是拉丁美洲的智利,占出口的6.5%;第五名之后的出口数量不足2000辆,占比不足5.5%。TOP10出口国占比超过60%(61.18%)。

从上表可以看出,我国乘用车出口的主要市场为埃及、秘鲁、越南等国家,但这些国家的市场容量较小,波动较大,贸易风险较大. 因为前几年出口乘用车较多的朝鲜、安哥拉等国家,现在波动很大。说明我国乘用车目前还没有出口到发达国家,这并不能体现我国乘用车市场的真正优势。

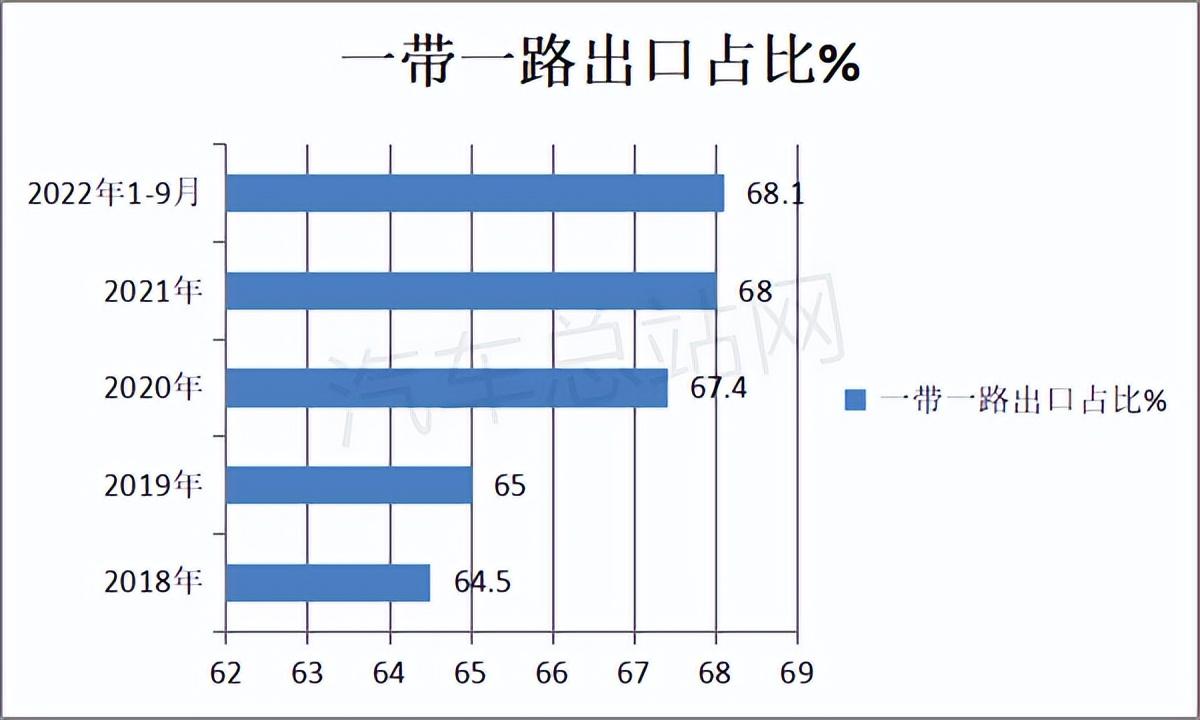

五、“一带一路”沿线国家(或地区)成为2022年前三季度我国乘用车出口的主要市场

2022年19月及近几年,我国“一带一路”地区乘用车出口占比如下:

上图显示,近五年来,我国对“一带一路”地区的乘用车出口比重逐年上升,从2018年的64.5%上升到今年前三季度的68.1%。可见,这是近年来我国乘用车出口的主要市场。

总之,今年前三季度纯电动客车出口猛增2.5倍,成为当前客车市场的最大亮点,对于目前还比较低迷的客车行业来说是非常宝贵的。希望这一分析能给车企下一步拓展乘用车市场,尤其是海外市场带来一些启示。