近日,全球主要车企发布2022年第二季度财报显示,虽然销量普遍下滑,但部分企业在营业收入和净利润方面却出现逆势。现在,很多车企都尝到了久违的赚钱滋味。

对此,根据全球主要主流车企公布的财报数据,猫头鹰汽车按照现行汇率统一折算成人民币,并整理了销量、营业收入和净利润排名。(注:由于日本车企采用的财务报告期与其他公司不同,因此2022-2023财年的全周期为2022年4月至2023年3月。为了更好地比较其他公司的业绩, Owl Car 将今年第一季度(1-3月)和第二季度(4-6月)日本车企的数据相加,表示为2022年上半年的结果。)

2022年上半年,欧洲车企销量大幅下滑。其中,大众集团、宝马集团、奥迪、雷诺、沃尔沃均出现两位数下滑,但营业收入全线上涨。增幅最大的是宝马。集团(19%),其次是集团,上涨 17%。

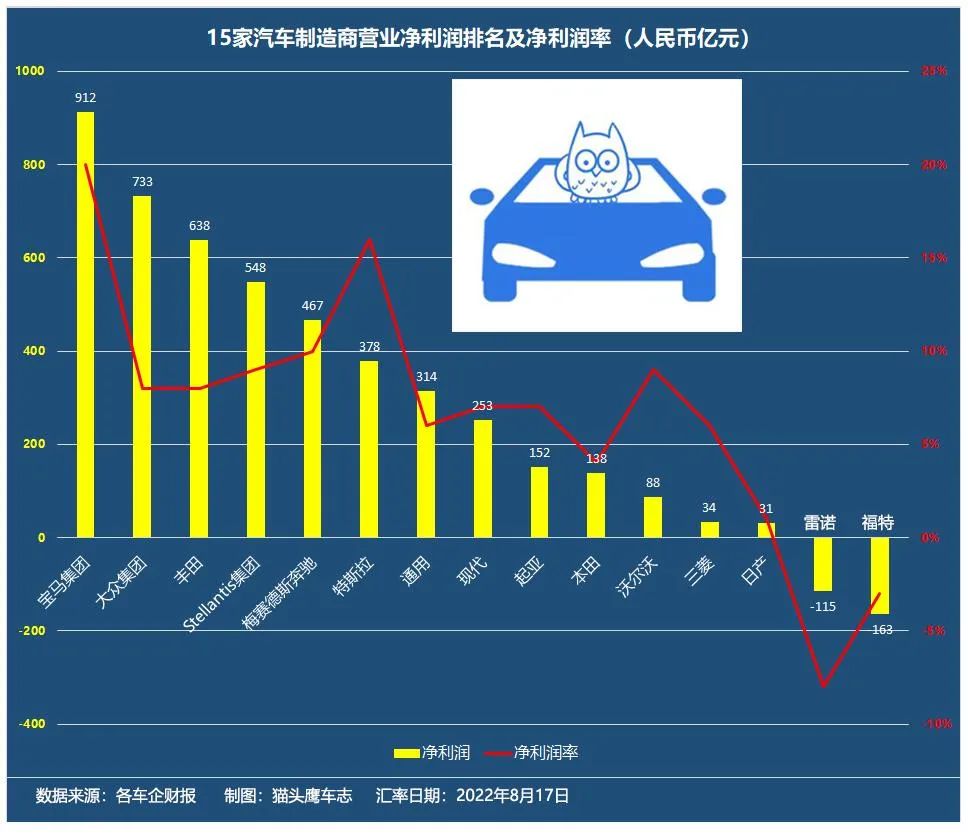

净利润表现方面,雷诺集团表现最差,亏损16.66亿欧元,而去年同期盈利3.68亿欧元。据悉,主要原因是俄罗斯业务的处置。雷诺的解散部门造成了约 23 亿欧元的净亏损。根据法新社早些时候的一份报告,俄罗斯是雷诺集团的全球第二大市场,去年在那里售出约 500,000 辆新车。

净利润表现最好的是宝马集团,同比增长74%,净利润率为20%,盈利能力位居全球第一。与老对手奔驰和奥迪相比,宝马不仅盈利能力领先,销量也持续领先。

奔驰营业收入同比增长6.4%,净利润却同比下降16%,但10%的净利润率却足以让股东笑逐颜开。目前,奔驰以豪华为主,高端豪华和核心豪华销量占比不断提升,也在不断加强成本控制。数据显示,二季度奔驰高端豪华车销量增长至15.4%;核心豪华车销量占总销量的56.06%。根据规划,下一步将重点发展高端豪华车和核心豪华车,以保持强劲的盈利能力。

大众集团销量同比下降14%,但营业收入和净利润双双增长,其中奥迪集团功不可没。

今年上半年,奥迪集团营业利润创出新高49.33亿欧元(去年同期为31.13亿欧元),同比增长58.5%,营业利润率攀升16.5%(去年同期为 10.7%)。除了奥迪品牌,兰博基尼、宾利和杜卡迪品牌也表现强劲。

兰博基尼上半年销售额增长30.6%至13.32亿欧元;营业利润增长 69.3% 至 4.25 亿欧元,营业利润率为 31.9%。

宾利实现营业收入17.07欧元,同比增长28.9%;营业利润达到3.98亿欧元,同比增长123.6%,创历史新高,营业利润率达到23.3%。

摩托车品牌杜卡迪营业收入同比增长5.4%至5.42亿欧元,营业利润为6800万欧元,同比增长15.3%,对应的营业利润率为12.6%。

集团自去年成立以来,经营数据逐步向好。今年上半年,营业收入和净利润均实现高增长,销售额降幅普遍低于竞争对手。

尽管该集团在中国市场的表现平平,但似乎对其业绩影响不大。今年上半年,集团决定终止与广汽集团合资的Jeep品牌——广汽菲克,转而专注于进口。集团总裁唐伟世曾表示,中国市场是一个棘手的问题。在集团的众多战略中,中国市场一直没有明确的规划。

与欧洲车企的普遍飙升形成鲜明对比的是,日本车企今年上半年的表现还算不错。在销量普遍下滑的同时,丰田和本田两大巨头利润表现不佳,日产营业收入小幅下滑。,净利润率不超过10%,盈利能力明显弱于欧洲车企。

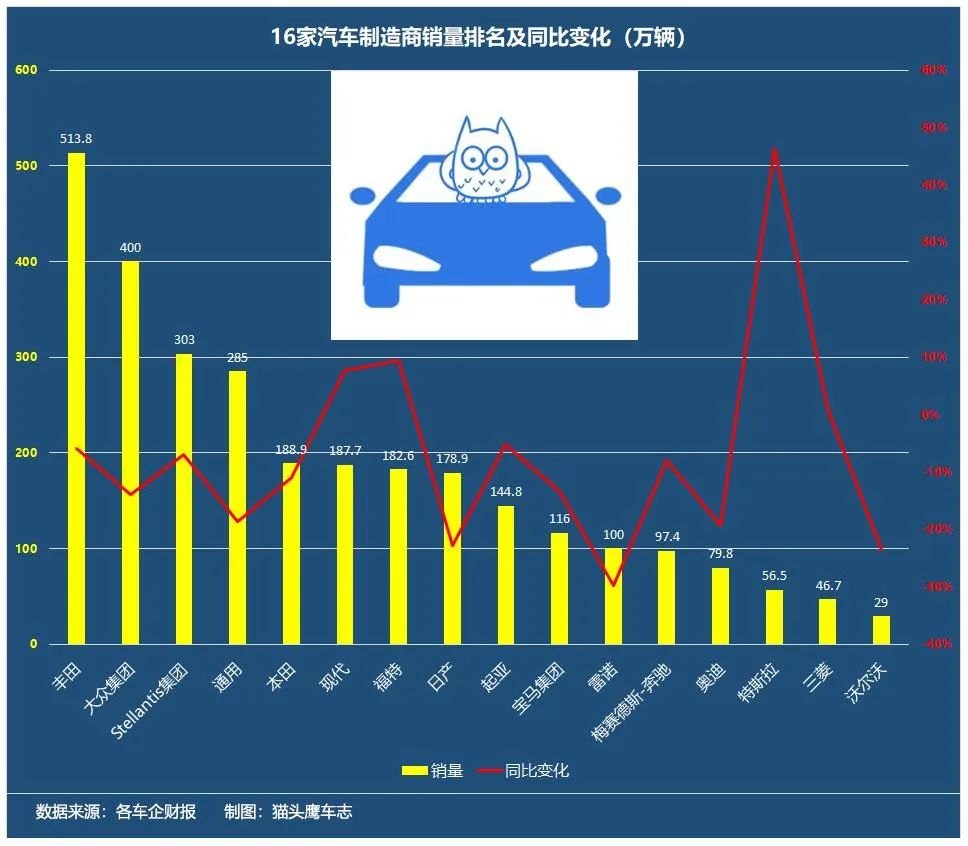

2022年上半年,丰田以513.8万辆的销量继续称霸大众集团,但营业收入和利润表现不及大众集团。丰田将利润下降的主要原因归结为原材料成本上升。此外,北美市场表现不佳也是原因之一。

据悉,丰田第二季度在北美市场的营业利润同比暴跌94%,仅为146亿日元。此外,日本和欧洲市场的营业利润均下降了 35%。亚洲市场是唯一实现营业利润正增长的地区,同比增长28%。中国市场贡献很大。

连续三年蝉联全球车企净利润榜首。被誉为“最赚钱车企”的丰田,已经被大众、宝马超越,今年很有可能跌落神坛。尽管其最赚钱的雷克萨斯品牌在中国市场仍保持着“涨价”的趋势,但其销量却大幅下滑。中国乘用车协会数据显示,上半年,雷克萨斯进口8.6万辆,同比下降29.68%。豪华车市场的跌幅明显高于同行。

净利润同比下降高达37%的本田也将矛头指向了原材料,认为原材料成本的大幅上涨对利润产生了负面影响。对于全年预测,本田仍持谨慎态度。预计销量将同比增长9.6%至252万辆。考虑到日元贬值的影响,其上调了全年营业收入预测,但净利润维持在7100亿日元不变。

去年走出亏损泥潭的日产,仍面临较大的经营压力。疫情、芯片短缺、原材料涨价、物流成本居高不下,一直威胁着日产的销量和盈利能力。

今年上半年,受疫情、供应链等因素影响,日产在中国市场销量同比下降23%至仅54.6万辆。全球销量也同比下降 22.9% 至 178.9 万辆。今年第二季度(4-6月),日产实现营业利润649亿日元,同比下降14%;净利润同比下降59%至471亿日元。

对于日本车企来说,如何增加销量2022suv和轿车销量对比,提高利润率是重中之重。上半年,丰田、本田、日产都在加速新车型的上市,同时也在努力降低成本。但由于电动化转型进程缓慢,日系车企的新车更多围绕混动、插电混动和燃油车,纯电动车型相对稀缺,同时问题也比较突出时间。

今年6月,丰田在海外上市仅两个月的首款纯电动平台车型bZ4X发起召回。原定于6月17日上市的广汽丰田bZ4X也被暂时推迟,具体上市时间待定。

通用汽车和福特这两家传统汽车制造商都面临着巨大的利润挑战,通用汽车第二季度净利润为 17 亿美元,同比下降 40%。通用汽车首席执行官玛丽巴拉表示,由于缺乏核心,通用汽车的产量一直在下降,并已采取积极措施来管理成本,包括减少可自由支配的支出,将招聘限制在对需求至关重要的工作和支持增长。和现金流。预计下半年通用汽车全球生产和批发交付量将大幅增长,全年净利润有望达到96亿至112亿美元。

除了产量下降的影响,通用汽车自动驾驶部门的“吞金兽”也影响了利润。该部门在第二季度损失了 5 亿美元,平均每天损失超过 500 万美元。今年上半年,它亏损了9亿美元,高于去年同期的6亿美元。如果商业化延迟2022suv和轿车销量对比,将继续影响通用汽车的盈利表现。

福特的销量逆势增长,为营业收入的提升提供了强大的助力,但对美国初创企业的投资失败,却让它背上了亏损的包袱。据了解,福特因投资一季度亏损54亿美元,二季度又亏损24亿美元。如果排除正确的投资损失,福特的表现还不错。

毋庸置疑,特斯拉继续保持高速增长。订单软,钱数局促。目前,制约特斯拉增长的唯一因素是产能。马斯克为此奔波,寻找新的同时,原厂的产能还在不断提升。

据介绍,今年7月,Model Y四驱长续航版订单积压超过14万辆;Model 3 长续航版的订单积压约为 63,800 辆。由于大量订单积压,特斯拉近期在美国、加拿大、墨西哥等地停止接受Model 3长续航版的新订单。目前,特斯拉多款车型的交付时间已经排到了2023年。

中国上海工厂目前是特斯拉全球最大的工厂,年产能超过75万辆,但仍无法及时向中国市场客户交付车辆。Model 3 和 Model Y 的最长交付周期为 24 周(6 个月)。.

作为韩国现代汽车集团的两大品牌,现代和起亚上半年表现不俗:

现代和起亚去年调整了战略规划,不断优化全球业务,加强SUV和豪华车产品组合,重点恢复销售,确保强劲的盈利能力。

得益于SUV和豪华车型的强劲销售组合,集团整体销量远低于其他部分车型集团的跌幅,最终以332.5万辆的销量位居全球第三,仅次于丰田和大众。