本周车市概览

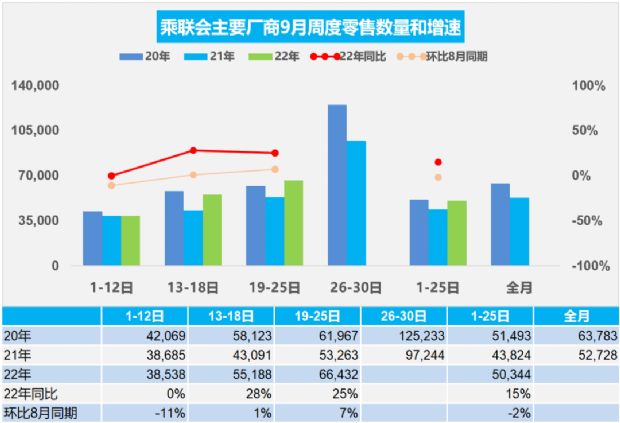

9月19日至25日,乘用车市场零售46.5万辆,同比增长25%,环比增长26%,环比增长7%;乘用车批发53.2万辆,同比增长41%,环比增长24%,环比增长18%。

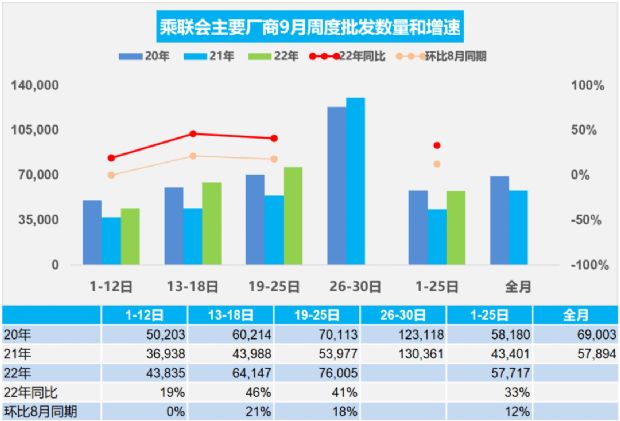

9月1日至25日,乘用车市场零售125.9万辆,同比增长15%,环比下降2%。全国乘用车生产企业批发144.3万辆,同比增长33%,环比增长12%。

9月全国乘用车市场零售逐步走强

今年9月第一周,整体窄幅乘用车市场零售量达到日均3.9万辆,与2021年9月第一周基本持平,下降11%与今年 8 月第一周的平均值相比。

今年9月第二周,整体窄幅乘用车市场零售额平均达到5.5万辆/日,较2021年9月第二周增长28%,增幅与今年 8 月第二周的平均值相比,下降了 1%。

今年9月第三周,整体窄幅乘用车市场零售日均达到6.6万辆,较2021年9月第三周增长25%,同比增长7 % 与今年 8 月第三周的平均值相比。

9月1日至25日,全国乘用车生产企业市场零售125.9万辆,同比增长15%,环比下降2%。

今年中秋节在9月10日,部分地区鼓励地方过节,市场相对清淡。去年的中秋节是21号,第三周是农历节的时差,第一周就扰乱了零售销售。

9月份汽车市场零售增长具有良好的环境基础。8月31日全国人大常会再次提到“促进汽车等规模化消费”后,各省继续补贴,对车市有持续支持。成都车展虽然展期较短,但发布的新车仍将带动新一轮消费2022年1月份中级车销量,带来一定增量。“金九银十”已经到来,传统的消费旺季,地方政策配合旺季密集出台,有效措施的数量远强于近两年同期。作为出行的交通工具,郊区的休闲需求显着增加。国庆节前,购买和升级动力更强的燃油车,将对燃油车的消费产生一定的拉动作用。

汽车购置税减半政策效果在6月政策出台之初较为突出,随后进入政策平稳实施中期,政策拉动消费效果较前期有所减弱. 目前,提振消费者信心的政策效果很好,汽车市场零售额同比增长仍有希望。

9月全国乘用车市场批发逐步走强

今年9月第一周,整体窄幅乘用车市场日均批发量达到4.4万辆,比2021年9月第一周增长19%,与去年同期基本持平。今年八月第一周的平均水平。

今年9月第二周,整体窄幅乘用车市场日均批发量达到6.4万辆,比2021年9月第二周增长46%,同比增长21%到今年八月第二周的平均值。

今年9月第三周2022年1月份中级车销量,整体窄幅乘用车市场批发日均达到7.6万辆,较2021年9月第三周增长41%,表现明显走强. 与今年8月第三周的平均值相比上涨了18%。

9月1日至25日,全国乘用车生产企业批发14辆4.3万辆,日均5.8万辆,同比增长33%,同比增长12%从上个月同期开始。

近期零售走强的内在原因是消费前的释放和政策推动。新能源创历史新高,是由于产能增加、新产品供给和政策因素的影响。9月份的中秋假期,导致产销暂时低迷。第二周开始显着改善。

随着房地产持续萎缩,地方财政吃紧,部分地区公共交通运营压力剧增,三四线城市私家车购买量增加。随着燃油价格的上涨,虽然购车成本略高,但电动汽车的低成本成为购车的主要因素。汽车市场方面,传统燃油汽车和新能源汽车整体增长良好。

有了汽车购置税减半的政策,国庆前购买和升级动力更大的燃油车是自驾游最好的前期准备工作。因此,近期燃油车购买升级市场非常火爆。纳税是光荣的。燃油车的高成本主要是由于上缴国家缴纳的巨额汽车购置税和汽油税,有效支撑了道路基础设施建设。也是燃油车主促进消费、稳定经济、为国家做贡献的实际行动。表现。因此,刺激燃油汽车消费具有重要意义。9月燃油车市场增长潜力巨大。