“市场苦MCU涨价久矣!”这是近半年来车企因为“缺芯”而苦不堪言的写照。不过,“缺芯”的问题,实际上正在解决。比如,加速增产就是一个。

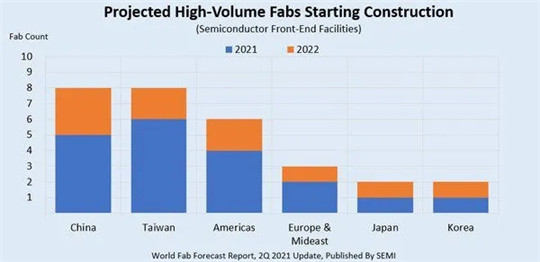

根据SEMI(国际半导体协会)统计,全球半导体制造商将在今年底前开始建设19座新的高产能晶圆厂,并在2022年再开工建设10座,以满足市场需求。其中,中国大陆和中国台湾地区这两年间将在新晶圆厂建设方面处于领先地位,各新增8座。

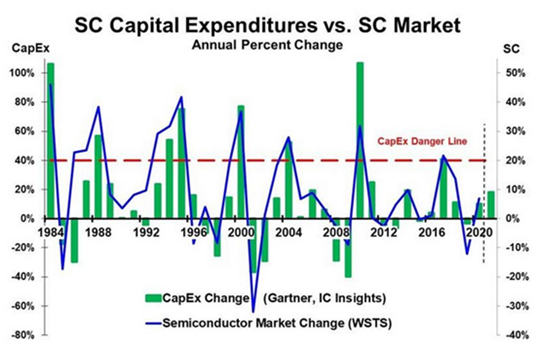

而“缺芯”带来的投资大增背后,属于周期性行业的半导体产业在未来某个阶段,不可避免会产生结构性产能过剩。SEMIWIKI的资深编辑 Bill Jewell近日就撰文表示,半导体资本支出大幅度增长(一般为40%),在一到两年后就会趋缓,并指出要警惕未来半导体产能过剩的危机。

不过,根据中国未来发展的用量来看,估计还是会缺芯片而不是产能过剩。

记者也想说明,“缺芯”并不可怕,“缺芯”这件事也并不像外界说的是场灾难,相反,应该算是件好事——如果行业内部能够停下来好好思考一下,到底哪里出问题,怎么解决,反而能让行业的未来更健康。

“缺芯”像一面镜子,照见了业内众生相,让我们看到藏着掖着的短板。芯片行业被人卡脖子,说到底是中国的技术实力不如人。这次的危机下来,大家正好可以思考一下,怎么正视、解决真正的问题,别再吹牛皮、对过去的问题遮遮掩掩。

SEMIWIKI(绿色柱状图表示半导体资本支出的年度变化,蓝线表示半导体市场的年度变化。标有“资本支出危险线”的红线表示资本支出增长超过40%会导致半导体市场陷入困境)

还有,随着“芯荒”问题的逐步解决,我们也慢慢发现芯片供应链中前期的一些“裸泳者”。毕竟,在这场混乱中,趁火打劫的分销商囤积居奇、造假货芯片的也不少。比如,一个消息是,最近的分销商开始出货了。芯片价格有所回落。

此外,最近高盛的分析师预计,全球芯片供应将在今年年底前后增加,同时芯片价格大幅上涨的局面也将在今年内结束。不过,整体上全球芯片吃紧局面还是会持续到2023年之前,价格仍将高于疫情爆发前的水平。那么,“缺芯”找到解药了吗?

缺芯在继续

算下来,“缺芯”的问题从去年10月份开始发酵,到现在已经超过九个月。包括中国在内的全球汽车产业链都受到了小小的芯片“蝴蝶风暴”的困扰。当然,今年的日子还是会很难过。

就拿美国来说,虽然美国总统拜登宣布520亿美元的芯片相关计划,但是眼前的困境还是让车企充满烦恼。根据华尔街日报的报道,就在最近,福特汽车公司表示,因为电脑芯片短缺,7月将削减美国逾6家工厂的产量。

具体来说,福特的密歇根州、肯塔基州和密苏里州的皮卡工厂,7月大部分时间将减产或停产,而位于芝加哥的探险者Explorer工厂(福特最赚钱的车型)将整个月停工。其他几款车型的产量也将减少或停产,包括SUV Escape(中国叫锐际)和Mustang跑车。

通用则在6月28日表示,其位于堪萨斯城的费尔法克斯装配厂的停工时间将延长至8月16日。这座工厂自今年2月8日以来一直处于停产状态。费尔法克斯装配厂负责生产凯迪拉克XT4和雪佛兰迈锐宝(Malibu)。通用此前的计划是让这座工厂停工至7月5日。

其他的,日系日子也不好过。领头羊丰田汽车,从6月7日开始,其位于东北部岩手县和宫城县的工厂总共有三条生产线停产3~8个工作日。虽然丰田受到的影响并不像其他日本汽车制造商那样严重,但是还是影响到了2万辆左右的产能。

我们再来看看国内,在中国汽车论坛期间,记者了解到,长城汽车受芯片影响的车型达到三分之一。此外,实际上,受“缺芯”影响最大的,反而是大众。记者在5月份的《减产390万辆、损失7000亿,缺芯“黑天鹅”重创汽车行业》中写过,当时汽车行业对“缺芯”还是有点悲观。

而且不光是大众,最近有消息称,一份疑似奥迪给特许经销商的公告中讲到:“受全球疫情影响,奥迪遥控钥匙芯片产能不足,自2021年7月5日起,下列国产奥迪车型在交付时,仅提供一把遥控钥匙和一把机械钥匙齿,受影响车辆可通过新设备号‘SOP’识别。”这些车型包括奥迪A4L,奥迪Q5L/Q5L Sportback,奥迪A6L/A6L PHEV,奥迪CKD e-tron等。

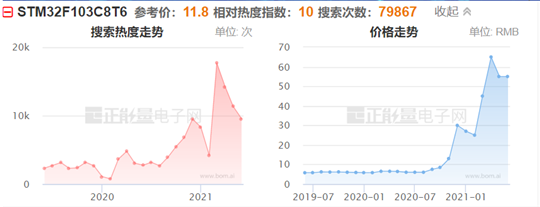

不过,就像前面说的,导致车企停产的最主要的零部件“元凶”MCU,价格出现了松动,甚至有传言称出现“抛售”现象。在正能量电子网上,最经典的两个芯片,ST霸榜第一的MCU STM32F103C8T6原来是6元左右,4月最高涨至65元(涨10倍左右),目前报价为55元左右。而恩智浦NXP的一颗汽车MCU FS32K144HAT0MLHT原来是28元,3月份最高时飙升到585元(涨20倍左右),当下报价为350元左右。再往后,随着产能的上升,相信价格很快会回落到正常偏高的位置。

“缺芯”导致的减产现在来看,没有想象中那么严重。按照深圳市航盛汽车科技有限公司CTO尹玉涛的统计,2021年预计全球因“缺芯”减产200.8万辆。这比AlixPartners预测的“今年全球汽车制造商的产量将减少390万辆”要乐观很多。整体来说,这点减产相对于2020年全球汽车销量7803万辆(乘联会数据)的规模,并没有超过5%。

“希望明年的论坛不再讨论‘芯荒’!”今年的中国汽车论坛结束时,中汽协罗军民副秘书长最后讲了一句。当然,在2021年上半年过去之际,经过一轮又一轮发酵的“缺芯”,还是成为论坛上最主要的议题,行业专家们对“芯荒”的影响和对策报以特别关注。

实际上,早在今年2月,工信部牵头编制了《汽车半导体供需对接手册》,其中收录了59家半导体企业的568款产品,覆盖计算芯片、控制芯片、功率芯片、通讯芯片等十大类、53小类的产品,占整个汽车半导体66个小类的80%(剩下的20%才是重点哦),其中上车应用的产品是246款,占收录产品总数的43%。

在供应侧和需求侧之间,由政府来牵线搭桥,缩短了部分供应链供应周期以及缓解芯片短缺的问题。当然,仅有这些还是不够的,就像中国汽车芯片产业创新战略联盟秘书长原诚寅说的,“我们缺乏这种高端的、关键的芯片在重点产品上的应用。”而这,需要国家从顶层设计来统筹解决各自为政的技术问题。

好消息是,6月中旬外媒彭博新闻报道,中国国务院副总理刘鹤将主持第三代半导体发展的推进工作,并负责制定相关的政策支持。刘鹤还将监督那些可能给传统半导体产业带来潜在颠覆性技术的项目。而且,根据这项技术提案,政府已经提列了约1万亿美元资金,其中部分资金将用于中央和地方政府共同投资的一系列第三代芯片项目。政府牵头“集中力量办大事”,是个好兆头。

“芯荒”的解决之道

从电动化和智能化的趋势来说,未来芯片的用量,只会快速增加。而且,芯片已经成为中美两国竞争的核心领域。

随着中国汽车行业半导体产业规模不断增长,加上智能网联汽车技术这样的演进,拉动了像数字芯片、雷达、传感器、摄像头、功率器件等零部件的用量,尤其是智能汽车上大量增加。

算下来,现在每辆整车芯片用量从2012年的平均500颗会涨到2022年平均1400颗。当然,随着域控制器、包括芯片处理能力增强,芯片用量并不一定是越多越好。航盛CTO尹玉涛乐观地预计,到2035年车用半导体将达到全球半导体份额的30%以上。

不过,中国的芯片产业存在几个短板问题,除了之前记者写过的,MCU芯片产能的70%集中在台积电,而台积电又受制于美国。而且,国内的大部分芯片公司都是芯片设计公司,包括地平线、黑芝麻、芯驰科技这样的优秀公司。

再比如,虽然中国已经有好多很优秀的芯片设计公司,但在代工、晶圆以及封测方面还是要依赖于全球的供应链。而且,目前所有芯片设计的EDA软件主流都是欧美来主导,占到95%的市场份额,国产软件只占到市场份额的5%。还有一个,存在国内EDA的工具还不完整,以及跟先进工艺结合不好等等问题。

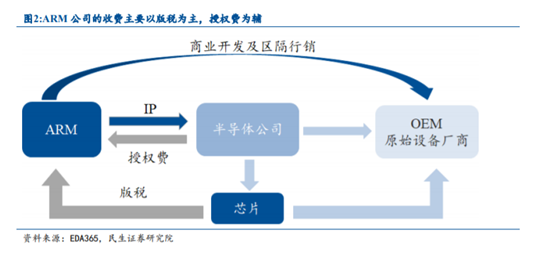

而从芯片的核心IP(知识产权核)来说,也是受制于人。在半导体中,IP(Intellectual Property)指在集成电路设计中,经过验证的、可重复使用且具备特定功能的集成电路模块,通常由像ARM这样的第三方开发。换句话说,就像搭积木的模块,IP能帮助企业降低芯片开发的难度、缩短芯片的开发周期并提升芯片性能,非常重要。

根据不同的设计IP,又分为处理器IP、接口IP、内存IP以及其他IP(模拟到数字IP和数字到模拟IP)。而目前芯片国内大量使用美国半导体的IP。要知道,目前处理器IP占核心IP的50%以上,接口IP也会有不断的增长,IP的授权会成为整个产业链成本和会不会“卡脖子”的重要因素。

由于IP模块和芯片设计企业的客户研发体系是深度耦合关系,IP设计技术积累都是基于采用IP迁移能力。中国汽车论坛上,原诚寅也说了实话,“现在很多芯片企业开发用的是ARM的IP,未来一旦出现问题,ARM还能不能持续供应IP?除此之外,在座的芯片设计企业,你们都用的EDA,95%的市场份额在国外手里,如果他说我不让你用EDA,那你未来怎么办?你总不能手工画线路。”

不过,面对“芯荒”,其实也是机遇,汽车半导体产业链上下游需要合力主动破局,积极开拓新供货渠道(多用国货等)和展开长期互利的合作模式。这也是业内专家们提出的殷切希望。尹玉涛就表示,希望在政策层面、技术层面和市场层面三个层面,通过产业链的协调来加速国产化的能力提升。

其实除了“芯荒”,我们还要注意一个重要的变化,就像盖斯特管理咨询的何伟先生所讲,芯片企业正在从Tier2上升到Tier1。芯片企业与车企已经开始结成紧密的战略合作关系。从近期地平线跟各大车企合作的高调表现来看,芯片企业正在智能化的浪潮中走向前列。

除了芯片企业的升级,随着产业升级、软硬件解耦之后,汽车产业分工还会发生整车企业主导芯片设计和软件介入整个芯片开发过程的两大变化。这是值得我们关注的。比如,特斯拉和蔚来汽车等,均自己研发自动驾驶芯片。再比如,Mobileye正在打造算法和芯片生态等。

总的来说,“缺芯”是一个非常清晰的信号,表明汽车行业开启了向全新时代转型的进程。这个现在看来混沌的关口,实际上是未来竞争的分野。不可否认,有些企业已经开始掉队了。就像长安汽车很早提出来的“时代淘汰你,与你无关”,我们是不是也可以说,“芯片淘汰你,与你无关”?