2022年新能源汽车销量表现强劲的原因是市场需求的有效拉动,以及政策驱动向市场化的转变。

2022年,世界新能源乘用车将呈现强劲趋势。 1-7月达到500万台,同比增长70%,其中7月销量83万台,同比增长73%。全球不到4%的新能源汽车是商用车,以新能源乘用车为主体。 2022年1月至2022年7月,中国新能源乘用车占全球新能源汽车的60%。这主要是由于中国对新能源汽车的强劲需求。发展势头强劲。

2022年新能源汽车销量表现强劲的原因是市场需求的有效拉动,以及政策驱动向市场化的转变。受海外疫情影响,欧美新能源政策大力支持,2020年欧洲新能源汽车表现良好。到2021年,中国将占全球新能源汽车的52%。由于疫情和俄乌危机下欧洲新能源汽车市场低迷,2022年中国的世界地位将重回61%的高位,世界份额为67.8%。中国拉动世界增长的动力主要是中国新能源汽车市场向市场化转变,形成了强劲的内生增长动力。

这里的具体分析特意不包括对商用车市场的分析,主要是因为全球新能源卡车和客车主要在中国销售,而新能源客车在疫情后萎缩。虽然中国的份额增加了,但容易误导趋势的分析意义不大,所以本文第二段开头的分析只涉及乘用车。

一、世界新能源汽车趋势

从广义的新能源汽车,回到狭义的新能源乘用车语境分析。

世界新能源汽车的发展始于混合动力,随后逐渐进入纯电动汽车时代。纯电动和插电式混合动力成为新能源真正的政策支持。

中国新能源汽车的发展也是一个补贴的过程,从普通的混合动力配套客车开始,然后乘用车进入纯电动汽车时代,混合动力客车成为历史。

1、世界新能源汽车格局

在这个分析中,我们不考虑乘用车和特种车辆,而只考虑乘用车。原因是乘用车和专用车技术相对落后,近期除了政策外,公交车和通行车没有市场空间。因此,各国都将乘用车作为新能源发展的重点。

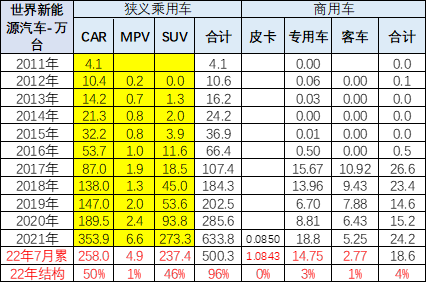

从以上数据来看,只有中国专用车和乘用车市场比较强劲,在全球其他市场的销量可以忽略不计。因此,我们暂不分析世界商用车。世界新能源汽车主要指新能源乘用车。 1-7月共售出10843辆电动皮卡,未来全球电动皮卡销量将是我们2022年下半年的重点。

2、广义上世界新能源汽车市场的构成

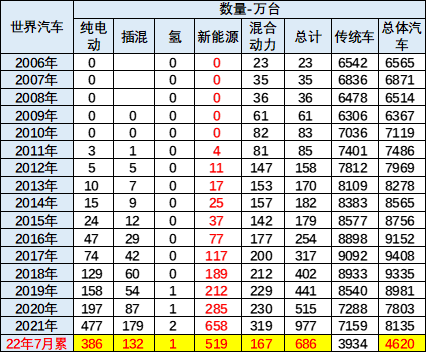

2012年全球通用新能源汽车保有量为158万辆,到2015年仅为179万辆,增长缓慢。 2016年开始新能源汽车加速发展,广益新能源汽车2016年销量突破200万辆; 2017年317万台; 2018年400万台; 2020年515万台;能源汽车977万辆,其中普通混合动力汽车319万辆; 2022年1-7月,广义新能源汽车销量686万辆,其中混合动力汽车167万辆,占比30%。

2018-2021年混合动力汽车占比将持续下降,逐步实现稳定份额。混合动力乘用车在广义新能源中的占比从2012年的93%逐渐下降到2015年的79%,此后混合动力汽车占比每年下降10个百分点。 2019年混合动力市场份额下降1个百分点,但2020年下降开始加速,2022年份额仍低于30%。

2022年,新能源汽车中的纯电动汽车将继续保持强势趋势,而插电式混合动力汽车的表现将逐渐减弱,而普通混合动力汽车将相对稳定。

二、全球新能源乘用车趋势

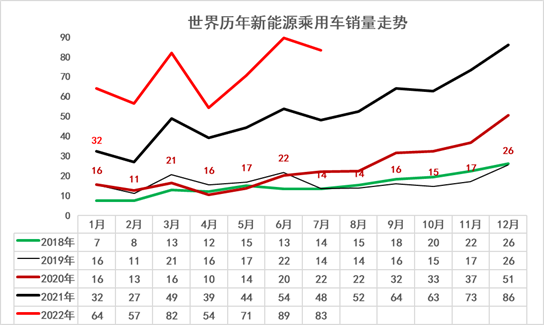

1、2022年世界新能源乘用车表现

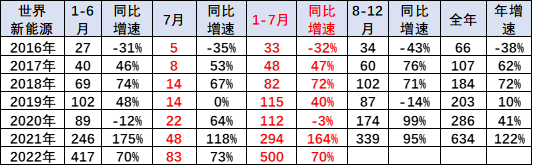

l2020年新能源乘用车销量将达到286万辆,比2019年同期增长41%。

l2021年新能源乘用车销量将达到634万辆,增长122%,超出预期。

l2022年,全球新能源乘用车将呈现强劲态势,1-7月达到500万辆,同比增长70%。其中,7月销量83万辆,同比增长73%。

2、世界新能源乘用车市场趋势

2020年上半年,世界新能源汽车面临高基数压力,7月开始进入低基数阶段,奠定新能源增长新周期。 2021年全年呈现加速上升趋势,低基数下增长更强劲。

2022年,世界新能源汽车开局强劲。 1-2月基本实现强劲高增长。 3-4月,新能源汽车走势放缓,大幅下滑。 5-7月,全球新能源销量逐渐恢复。

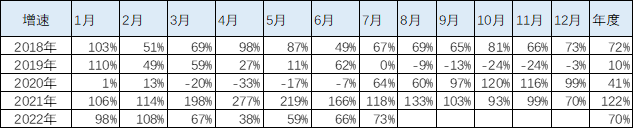

2021年新能源汽车销量618万辆,同比增长122%; 2022年销售增速开局超强,1-2月保持翻番高速增长,3-5月增速低位,6-7月增速逐步好转.

2019年新能源减速趋势超预期。过去几年,全球新能源销量增长速度均超过60%。 2021年表现强劲,年增长率回升至122%。 2022 年 70% 的销售额增长依然强劲。

3、全球新能源乘用车市场趋势

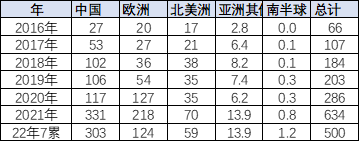

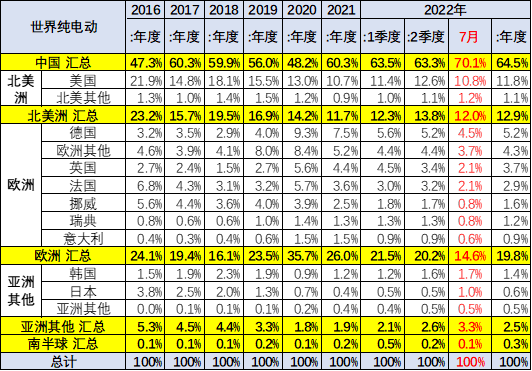

中国在 2021 年拥有 331 万辆乘用车,超过欧洲的 218 万辆和北美的 70 万辆。中国优势明显。

2022 年 1 月至 7 月,中国汽车销量为 303 万辆,远超欧洲的 124 万辆和北美的 59 万辆。中国新能源汽车优势明显。

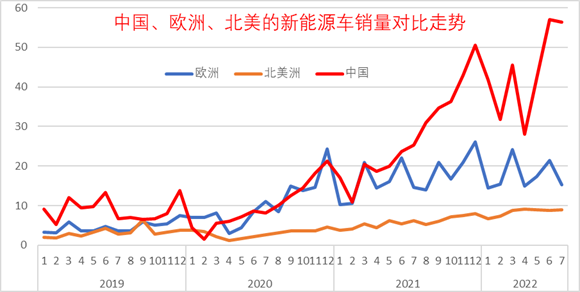

从新能源汽车的区域市场走势来看,2020年欧洲将始终加速上升趋势。2021年欧洲新能源汽车市场总体高位平稳,而中国新能源汽车市场将持续2021 年将呈强劲趋势,并将在第三和第四季度继续加速。美国新能源汽车市场相对低迷且稳定。

2022年中国新能源汽车销量高开高走,欧洲一季度走势平稳,4-7月走势偏弱。美国新能源发展尚未加速,中国汽车市场将继续向好发展。

中国新能源汽车市场呈由弱到小逐渐快速增长的趋势,与传统汽车的走势相对不同,尤其是年度和月度之间的波动格局,不仅受消费影响,而且受政策等环境影响,新能源汽车的市场变化应该会更加复杂,但随着新能源汽车市场整体转型趋势的到来,近期新能源汽车已逐渐转入正常运行状态。受俄罗斯、乌克兰危机影响,4月销售出现严重异常,6-7月恢复增长。

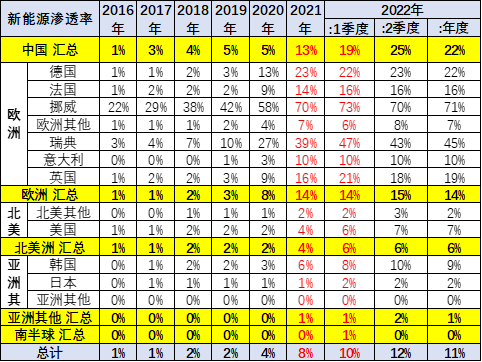

4、全球各国新能源普及率

全球新能源汽车整体渗透率呈快速上升趋势。 2022年已经达到10%。其中,中国新能源渗透率达到22%,德国达到22%,挪威达到71%,美国只有7%,日本只有2%,所以不平衡在世界新能源的发展中表现得极为明显。随着美国加大新能源渗透率,世界新能源汽车进入了强势发展的新阶段。

三、世界新能源乘用车结构特点

1、世界新能源乘用车市场趋势

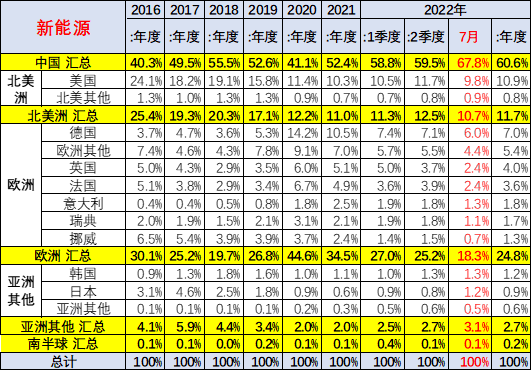

2021年全年欧洲新能源市场受疫情影响,新能源增长强劲。 2022年仍受疫情影响,2022年欧洲份额将较2021年大幅下降。近期中国新能源乘用车增速强于世界平均增速,中国新能源乘用车全球份额2020年将大幅逆转。2021年2022年商用车发展趋势,中国全年将保持52%的强劲增长。 2022年1-7月,中国新能源在全球的份额将达到60.6%,其中7月份中国的份额将占全球的68%。

在欧洲国家的销售份额发生了巨大变化。 2020年底,法国和德国的份额大幅上涨,随后欧洲迅速下跌。日本、韩国等国家受政策影响不大,日本和韩国是份额增长较慢的国家。亚洲其他地区的新能源市场增长也很平均。

2、全球新能源乘用车产品结构

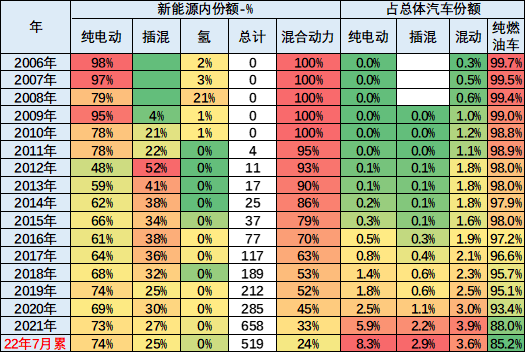

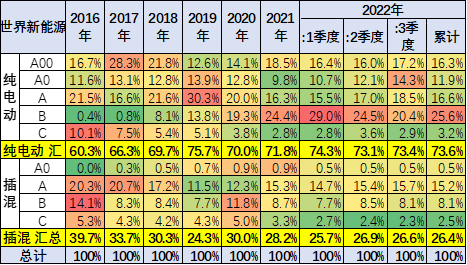

近几年纯电动汽车占比提升,2022年达到73.6%。氢能市场严重低迷,插电式混合动力占比下降,中端类似于传统汽车的向高端化格局逐渐显现。

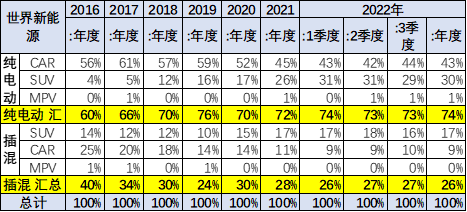

世界新能源汽车的结构是SUV增加,轿车比例下降,MPV弱。整体而言,高端性能出众,给传统燃油车带来了不小的压力。

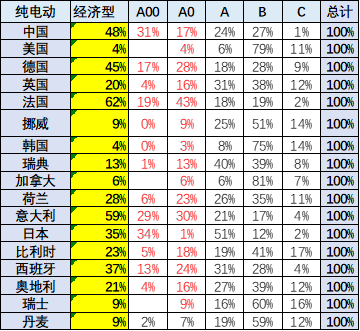

3、世界新能源乘用车结构-2022年1月-7月

2022年世界新能源汽车结构是中国纯电动汽车;欧洲主要国家拥有强大的插电式混合动力市场,欧洲市场结构以纯电动和插电式混合动力同级为特征;挪威等非汽车生产国的纯电动汽车实力雄厚。

中国A00级电动车实力比较强,欧美国家A0级电动车占比较高。综合来看,A0+A00级等经济型电动车成为主力军。中国A00级纯电动汽车在中国新能源汽车中的份额已下降至31%,保持其主要市场地位。德国、法国和意大利的A0级电动汽车比例远高于中国。

中国纯电动A级车占比提升至24%,远高于德国、法国、意大利。如此一来,世界建筑的A级车比例也大幅增加。

全球B级电动车占比较高,A级电动车占比较低,这也是特斯拉全球布局的一个不错的效果。

四、全球新能源乘用车竞争格局

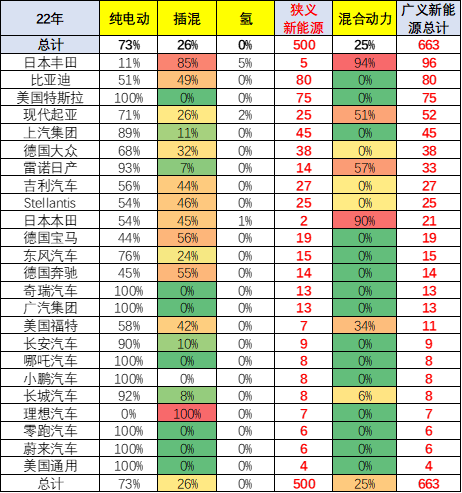

1、各车企新能源汽车结构特点

全球制造商在新能源方面存在明显差异。丰田混合动力超强,而特斯拉只有纯电动,占据绝对主力位置。

插电式欧洲大众和宝马表现强劲。大众纯电动发展很快。

2、各厂商新能源汽车分享动向

就多年来的销售份额而言,特斯拉仍然是世界第一,并且继续发展壮大。中国的比亚迪和上汽集团在新能源方面表现良好,上汽乘用车和上汽五菱这两家独立汽车制造商表现良好。德国大众新能源汽车表现强劲。 2021年,将受到疫情的严重影响。此外,去年底的冲刺将在年初疲软。宝马集团和德国梅赛德斯-奔驰仍处于第二梯队。

豪华车新能源浪潮的竞争比较激烈。特斯拉在美国的表现极为出色,这促使奔驰和宝马加大对新能源汽车的投入。目前,宝马和奔驰性能车的提升速度都不是很快。特斯拉目前销量不断增长,主力车型实现超量产。

中国新势力的表现普遍较强,尤其是乐跑和哪吒的表现。

五、纯电动新能源汽车结构市场趋势

1、纯电动世界结构

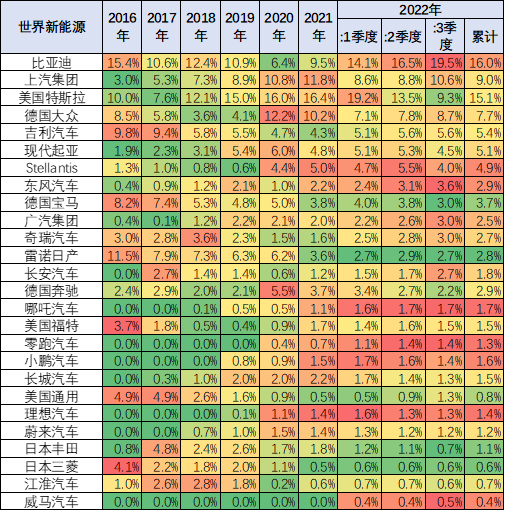

中国在世界纯电动汽车市场的份额比较突出。从 2016 年到 2018 年,其份额约为 60%。 2019年和2020年份额小幅下降至2020年的48%; 2021 2022年回升到60%的份额,2022年1-7月的份额达到63%,是比较好的表现。

BEV 在欧洲的份额从 2018 年的 16% 上升到 2019 年的 23%、2020 年的 36%,并在 2022 年 1 月至 7 月降至 20%。

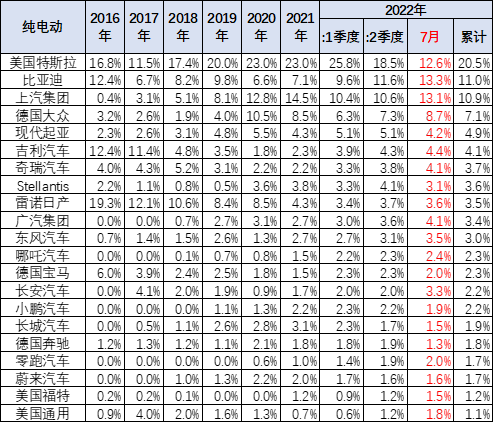

从车企的纯电动份额来看2022年商用车发展趋势,特斯拉在纯电动汽车的份额比较稳定,2020年以来一直处于20%以上的份额水平。

上汽的份额从2018年的5.1%上升到2019年的8.1%,其次是2020年的12.8%和2021年的14.5 % 份额,2022 年 1 月至 7 月的 10.6% 相对强劲。

比亚迪的份额总体保持相对稳定,2017-2021年整体份额水平将保持在7%以上,但2022年份额将上升至11%。

2、即插即用的世界结构

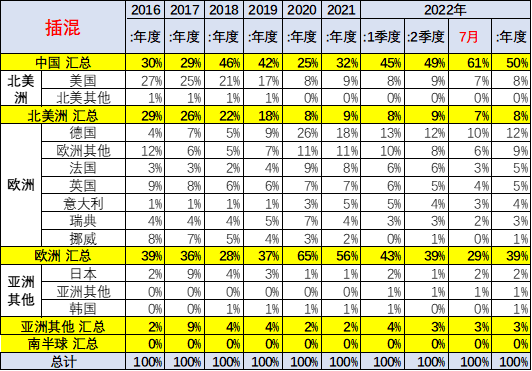

中国在全球的插电式混合动力车份额继续加强,2017年至2018年在30%-50%之间,2020年将下降至25%。2021年,中国在全球插电式混合动力车的份额将在32%的水平,2022年将上升到50%。中国在世界插电式混合动力市场上表现出超强的表现。

欧洲插电式混合动力车的份额从 2019 年的 37% 上升到 2020 年的 65%,然后在 2021 年下降到 56%。到 2022 年将下降到 39%,降幅更大。

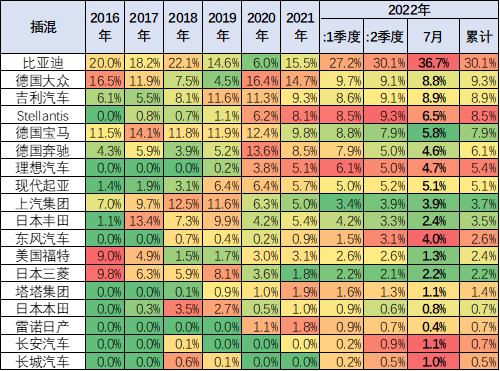

从车企的插电式混合动力车份额来看,比亚迪最为突出。比亚迪2020年全球插电混动份额将降至6%的低位,但2021年将上升至15%,2022年1-7月全球插电混动份额将上升至30%,体现了比亚迪的在插电式混合动力市场表现良好。

大众在插电式混合动力车中的份额从 2019 年的 4.5% 上升到 2020 年的 17%,并在 2022 年降至 9%。

宝马的插电式混合动力份额在过去两年也大幅下降,到 2021 年降至 10%。

吉利沃尔沃的插电式混合动力占世界水平的9%。

海量资讯,精准解读,尽在新浪财经APP