记者 | 李亦萌

中国汽车工业协会官方网站周一(1月13日)发布的统计数据显示,全国汽车产销量在2019年的降幅进一步扩大。

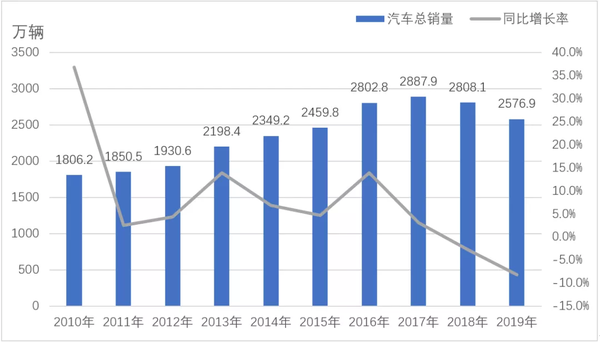

数据显示,去年中国汽车产销分别完成2572.1万辆和2576.9万辆,产销量继续蝉联全球第一。但从同比情况来看,去年的产销量分别下降7.5%和8.2%。相较2018年,上述降幅分别扩大4.2和5.4个百分点。

中汽协认为,汽车行业转型升级、中美经贸摩擦、环保标准切换及新能源补贴退坡等因素令行业承受了较大压力,是造成产销量降幅扩大的主因。在上述考察期间,中国汽车产销量与行业主要经济效益指标均呈现负增长。

值得注意的是,乘用车同期产销量降幅大于汽车总体情况。2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

其中,轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

与此同时,商用车产销表现则优于乘用车。2019年,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

另一方面,新能源汽车产销也继2018年之后持续下降。去年,中国新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

中汽协副秘书长陈士华称,2019补贴大幅退坡,对生产企业影响很大,整个行业处于亏损状况,很难通过新能源汽车盈利。去年下半年,新能源汽车产销呈现大幅下降态势。

陈士华表示,希望国家下一步继续支持新能源车发展,但不可能继续大幅财政补贴汽车销售量,而是通过税收、使用环节等政策予以引导。消费者对新能源车的认可度没得到确认,对2020年新能源汽车谨慎乐观。

去年,中国自主品牌乘用车在市场所占份额同样经历了同比下滑,SUV车型依然是自主品牌用以与国际竞争对手抗衡的主要产品类型。

中期协数据显示,2019年,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,比上年同期下降2.9个百分点;其中:中国品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%,比上年同期下降1.1个百分点;中国品牌SUV销售492万辆,同比下降15%,占SUV销售总量的52.6%,比上年同期下降5.4个百分点;中国品牌MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%,比上年同期下降1.3个百分点。

然而,中国重点企业集团在销量方面的集中度得到了提高。2019年1-12月,汽车销量排名前十位的企业集团销量合计为2329.4万辆,同比下降6.7%,高于行业增速1.5个百分点。占汽车销售总量的90.4%,高于上年同期1.5个百分点。

此外汽车销售量,中国汽车出口量较2018年同比1.6%,至102.4万辆。其中乘用车出口72.5万辆,同比下降4.3%;商用车出口29.9万辆,同比增长5.7%。

中汽协总结认为,中国汽车工业在过去一年间所经历的调整产生了积极效应,下半年表现出较强的自我恢复能力,行业总体保持在合理区间。同时,汽车行业的发展质量也得到了提高。

从2019年月度产销情况变动趋势看,中国汽车产销状况正逐步趋于好转。