新能源汽车市场爆发式增长以及其它应用领域的市场开启,给锂电池描绘了一个更伟大的市场蓝图。

新能源汽车以及储能等市场持续增长对锂电池产生强劲需求,同时也对电池企业在产品开发、技术创新、交付出货、产能扩充、供应链管理等方面提出了更高的要求。

在第十四届高工锂电产业峰会上,高工咨询董事长张小飞表示,自2016年以来,新能源汽车市场高速增长。2020-2025年,预计新能源汽车规模将增长4倍,向万亿市场冲刺,吸引包括了华为、小米、大疆等巨头入局。

从车型销量占比来看,以低成本优势的A00级车型和高端的B级C级车型持续提升,呈现明显的市场差异化,表明电动汽车的产品性能已经得到大幅提升,电动化市场渗透提速。

新能源汽车销量持续增长带动动力锂电池出货量飙升,而带动全球动力电池产能大规模扩充。

从2016年国内出货的30gwh上升至2020年的80gwh,2020年到2021年将增长一倍,预计2020-2025年,中国及全球动力电池出货量将增长5倍。

动力电池出货大幅增长给电池企业扩产提供了信心,当前全球已公布的总规划产能已经超过2000 gwh。

此外,包括电动两轮车、储能、叉车、船舶、工程机械、电动工具、特种车辆等其它应用领域的市场需求也已经打开,给锂电池创造了更大的增长空间。

不同应用领域也对锂电池在技术路线、产品开发和产能规划等方面也提出了不同的要求。

张小飞指出,方形、圆柱和软包电池越做越大,对电池材料体系的要求也发生了很大的变化。

从整体来看,三元电池依然在动力市场上占主流,尤其是在中高端车型领域,但是磷酸铁锂电池呈现快速增长趋势,市场占比持续提升。

截止今年年底,磷酸铁锂电池在动力市场的占比将超过40%,2021年出货量同比增长有望超200%。到2022年,磷酸铁锂电池的专利会更开放,从而给磷酸铁锂电池提供更多的发展机会。

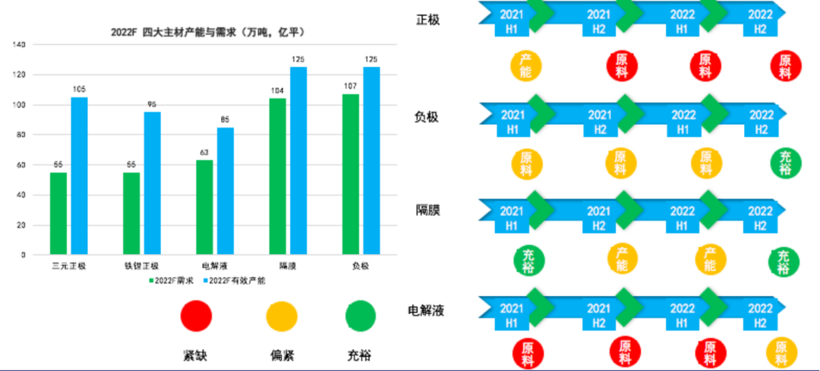

值得注意的是,动力电池出货量和产能大幅增长背后,电池企业在供应链方面所面临的压力和挑战也非常突出。

张小飞指出,2021年包括石墨化加工、六氟磷酸锂、添加剂VC、锂盐等上游核心原材料都出现供应紧缺,价格暴涨的情况,给电池企业在保障生产交货和降成本方面产生巨大的压力。

张小飞认为,目前国内的主要锂电池原材料的产能是充足的,关键是没有发产能利用率发挥好,这要求材料企业要在生产自动化、供应链管理等方面升级优化。

在保障供应方面,张小飞建议电池企业可以在与供应商签订保供协议、入股供应商、合与供应商合资建厂、积极开拓新供应商,穿透性采购关键原材料、布局矿产资源、布局电池回收等,全面提升企业供应链竞争力。