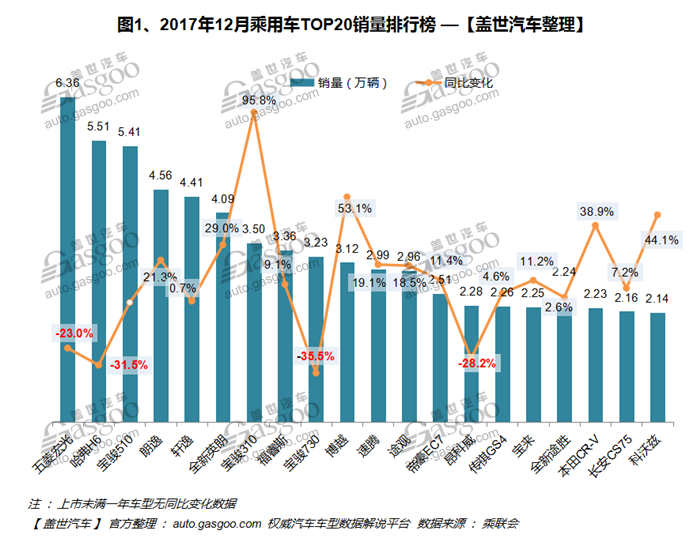

国内乘用车市场各大车企12月销量成绩单已出炉。盖世汽车研究院根据乘用车协会发布的最新数据,编制了2017年12月乘用车市场汽车销量排名。 12月乘用车市场销售表现分为三类并简要分析。

总体:年销量超过 2400 万辆

2017年12月乘用车市场销量达到259.84万辆,比去年同期的260.99万辆下降0.4% 本月轿车和MPV 销量均出现下滑,而SUV 销量同比增长8.0%。 2017年狭义乘用车市场实现销量2421.70万辆,与去年同期的2369.75万辆相比,同比增长2.2%年。

五菱宏光年底销量爆发式增长,6.36万辆成为12月乘用车市场销量冠军。哈弗H6排名第二,差距较大。 12月共销售新车5.51万辆,环比小幅增长;宝骏510持续稳定增长,几乎超越哈弗H6系列,以5.41万辆销量排名第三;在紧凑型车市场,朗逸再次领跑,以4.56万辆的销量位居乘用车榜单第四位。 12月份,乘用车市场销量同比下降。本月前20名车型中,有4款车型同比下降2022年4月中型车销量排行榜,降幅较大,分别是五菱宏光、哈弗H6、宝骏730和远景。究其原因,四位老将在攻坚克难的同时2022年4月中型车销量排行榜,蚕食了各自细分市场涌现的新车型的一定份额。年底主流车型销量小幅回升。宝骏310和吉利博越的增长意味着轿车和SUV细分市场仍然是最重要的。

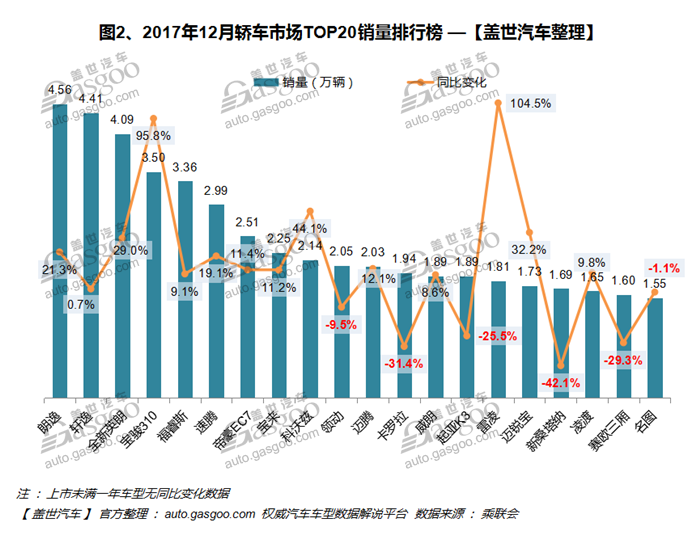

轿车:自动驾驶汽车销量排名攀升

2017年12月轿车市场销量达到119.83万辆,同比下降4.2%,环比下降。 2017年轿车市场累计销量1.186.89万辆,同比下降2.3%,占乘用车49.0%汽车市场份额。年底,朗逸继续出货,夺得轿车榜销量冠军,新车销量4.56万辆,同比增长21.3% 玄奕本月止跌转增。 12月,4.41万辆销量位居轿车榜单第二位,同比增长0.7%。依托小改款的全新英朗,本月同比增速达到29.0%,销量4.09万辆位居第三,轿车品牌前三被合资品牌占领。

宝骏310年末尽显渠道优势,本月销量进入第二梯队,以3.50万辆销量排名第四,同比增长95.8%。上个月排名第四的捷达本月跌出前20。外汇本月进入前五,环比上升,以3.360,000 个单位排名第五。入门级紧凑型车的销量大幅提升。

12月,仅有2辆自有轿车进入榜单。除宝骏310外,帝豪EC7同比止跌转增。 12月销量排名第七,2.510,000台。在前20名轿车榜单中,有6款车型同比下降,分别是领航、卡罗拉、K3、新桑塔纳、赛欧和名图。产品生命周期处于中后期,需要引入。

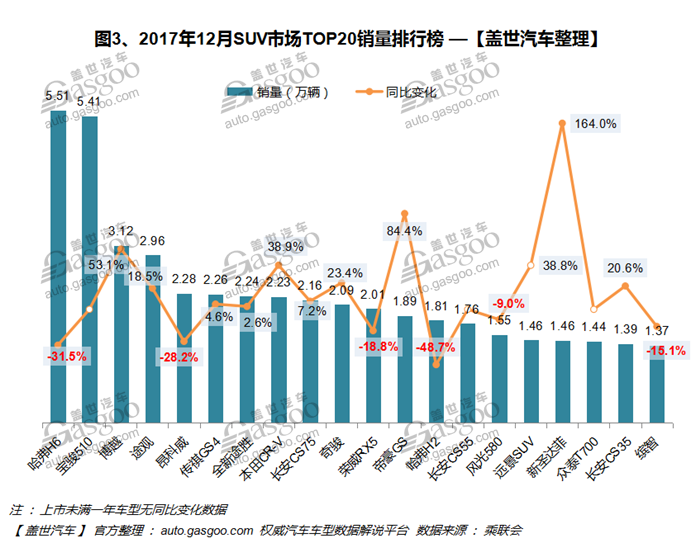

SUV:宝骏510与哈弗H6差距缩小至1000辆

2017年12月SUV市场销量达到117.50万辆,同比增长8.0%,2017年累计销量103辆< @1.20万辆,同比增长1031.13.9%,占乘用车市场42.6%。哈弗H6本月跌幅扩大至31.5%,环比略有增加,以5.51万辆销量位居SUV市场第一。宝骏510销量环比稳步增长。 12 月销量排名第二,5.410,000 台。可惜没能撼动哈弗H6系列。博越12月销量依然突破3万辆,增速收窄,同比增长53.1%,位居前三。前三次没有变化。途观12月销量同比增长,以2.96万辆排名第四,同比增长18.5个百分点。合资品牌中港科威排名继续攀升,新车销量2.28万辆,同比下降28.2%。长安CS75本月下滑,排名第九,销量2.16万辆,同比增长7.2%。考虑到即将推出的CS75改款,预计2018年销量将继续上升。

哈弗H6和宝骏510在12月SUV销量前20名中遥遥领先。此外,本田CR-V、帝豪GS、远景SUV、华泰新圣达菲同比增长明显,自主品牌份额继续走高,6款合资品牌入榜。

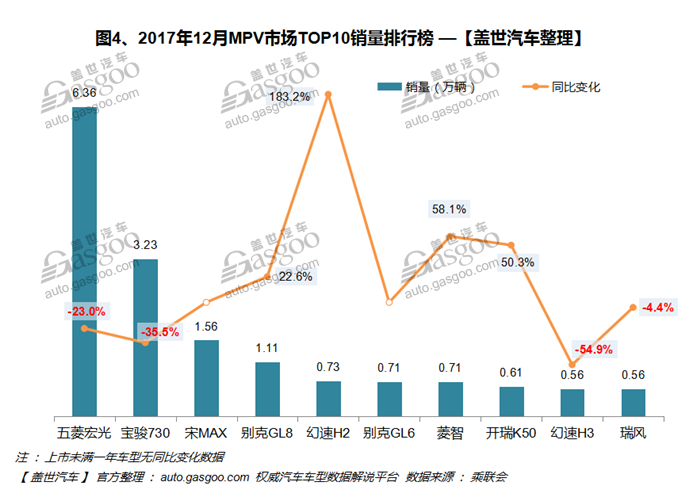

MPV:自主品牌推陈出新

2017年12月,MPV市场销量达到22.52万辆,同比下降17.2%,降幅扩大。五菱宏光12月销量6.36万辆,同比下降,蝉联12月乘用车榜单第一名。宝骏730跌幅也扩大,12月销量3.23万辆,同比下降35.5%。比亚迪宋MAX本月销量排名前三,以1.56万辆的销量超越别克GL8。宋MAX骄人的销售业绩表明,中国市场MPV领域正在出现新的增长点。整合不容小觑。

在合资品牌中,新车型GL6大获成功,销量0.71万辆,排名再次攀升。此外,广汽传祺GM8等自主品牌高端MPV的出现,势必进一步挤压合资品牌MPV的生存空间。