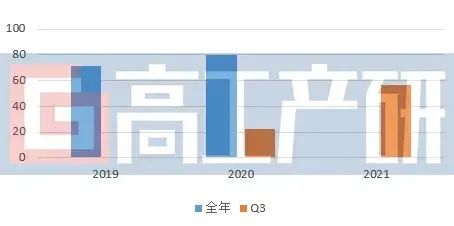

2021Q3国内新能源汽车市场维持了上半年火热的行情。中汽协数据显示,2021Q3中国新能源汽车产量94.5万辆,同比增长177%。在新能源汽车市场快速增长带动下,我国动力电池出货量也持续增加。

GGII初步调研数据显示,2021Q3中国动力电池出货量56GWh,同比增长接近150%,环比增长36%。

2019-2021Q3中国动力电池出货量(GWh)

数据来源:高工产研锂电研究所(GGII),2021年10月

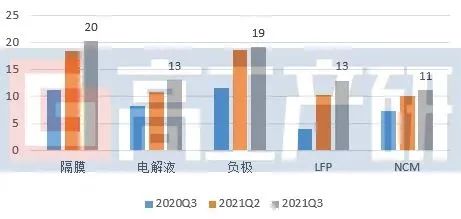

受动力电池出货量增长带动,2021Q3锂电池四大主材出货量同比也保持了超过50%的增长,但环比增速较慢,主要原因为:

1)2021Q3主材相关企业新增产能投产不及预期,再加上2021Q2产能利用率较高,导致新产能释放较少;

2)“双减”导致负极产业链、电解液产业链出现一定减产,限制了部分产能,导致部分企业产能释放不及预期。

从主材上游原材料供应来看,2021Q3受终端需求以及双控影响,上游原材料处于供不应求状态。石墨化受“双减”影响,内蒙与山东限产严重(内蒙限产超30%),加之石墨化产能本身供给紧张,导致没有石墨化布局的负极材料企业出货量下降;溶剂与添加剂属于化工领域,环保要求高,限产直接限制了电解液企业排产;受上游锂矿、磷矿以及大宗化工品(包括液碱、磷酸等)限电、涨价以及产能不足等影响,2021Q3正极材料加工成本环比增长超35%。

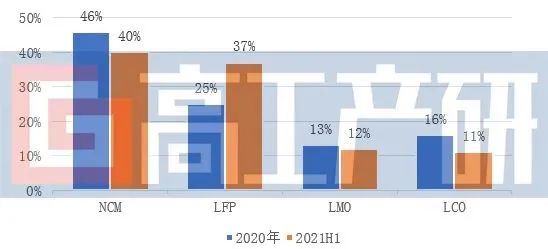

2020及2021H1正极材料市场占比(分产品)

资料来源:高工产研锂电研究所(GGII),2021年7月

从正极材料价格走势看,2021Q3正极材料价格整体呈上升,平均上涨幅度超20%,主要原因有:

1)上游原材料钴、镍、锂矿石价格上涨,导致前驱体、锂盐价格上涨,其中碳酸锂、氢氧化锂价格上涨幅度超50%,带动正极材料成本上升超20%;2)下游市场需求旺盛,产品供不应求,对上游正极材料需求提升,供应紧张导致价格上升。

2020-2021Q3四大主材出货量(万吨、亿平)

数据来源:高工产研锂电研究所(GGII),2021年10月

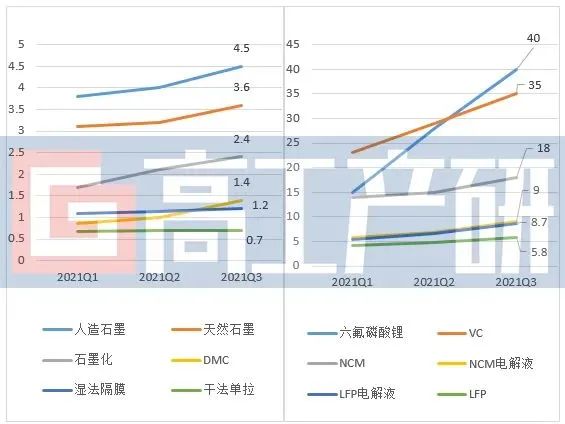

由于“双减”及强劲的市场需求,2021Q3四大主材及上游关键原材料价格均出现了不同程度上涨。价格环比涨幅最高的为电解液及其上游主要原材料,尤其是溶剂及添加剂,平均价格涨幅超20%,部分材料涨幅超40%;正极材料价格上涨环比超20%,上游锂矿紧缺以及大宗化工品限产(包括液碱、磷酸等)也推动了正极材料价格的上涨。

2021Q1-Q3四大主材价格走势

数据来源:高工产研锂电研究所(GGII),2021年10月

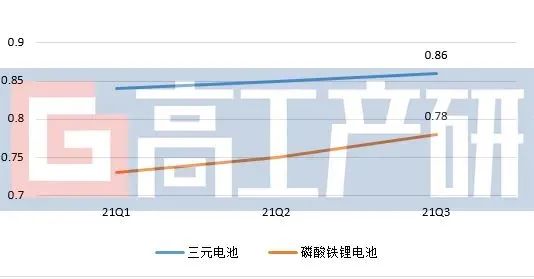

从动力电池价格走势来看,2021Q3动力电池价格也全面上涨,尤其是议价能力不强的小型主机厂,承受的价格上涨压力更大。动力电池价格上涨的主要原因为:

1)上游材料价格平均涨幅超20%,导致电池生产成本上涨超15%;2)2021Q3新能源汽车需求增长强劲,对动力电池产品需求持续快速增长,导致动力电池产品供应紧张,推动了动力电池价格上涨;3)部分企业受“双减”政策影响,动力电池生产能力受限,影响产品供应。

容量型三元、磷酸铁锂动力电池系统不含税价格走势(元/Wh)

数据来源:高工产研锂电研究所(GGII),2021年10月

GGII预计2021Q4国内新能源汽车市场仍将维持快速增长势头。但受上游原材料产能以及相关原材料产品价格的上涨趋势预期,GGII预计2021Q4我国锂电新能源产业将呈现以下特点:

1)受行业话语权弱以及限产、限电影响,部分中小企业将面临停产风险,市场集中度将进一步向头部企业集中;

2)在原材料供应紧张的情况下,大厂优先供应一二线电池企业,三四梯队电池企业获取材料的成本进一步增加;

3)材料厂商对账期要求越来越严格,现款现货、预付账款等采购方式增多,主材上游产业链供求紧张局面仍会持续;

4)中国及全球新能源汽车市场产销量将进一步增长,国内锂电池及材料出口规模将持续稳步增长;

5)锂电池、四大主材及细分材料价格有望继续上涨。三元5系正极材料价格有望突破22万元/吨,磷酸铁锂价格有望突破7万元/吨。负极受石墨化以及针状焦价格上涨带动,价格环比增长有望超10%,石墨化价格有望突破2.8万元/吨。六氟磷酸锂价格有望突破60万元/吨,电解液价格有望环比继续增长超15%。锂盐以及隔膜价格增长将超10%。锂电池价格有望环比增长5-10%;

6)2021Q4石墨化、锂盐、电解液溶剂供应等仍会是限制动力电池出货量增长的主要因素,供求紧张现状短期仍难以缓解。