第一商用车网谢光耀

2022 年刚刚过半。 6月重卡市场有明显好转吗?天气越来越热,市场需求还这么“冷”吗?

请看第一商用车网带来的分析报告。

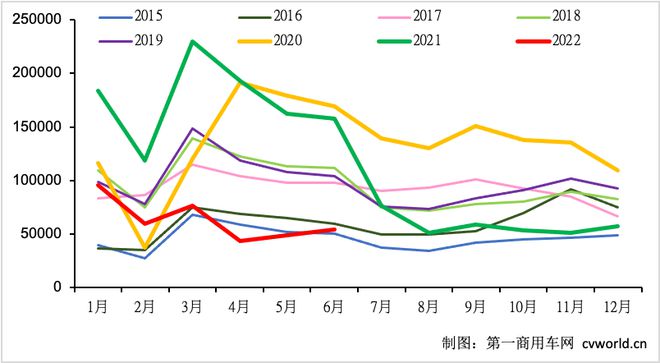

2015-2022年我国重卡市场销量月度趋势图(单位:整车)

6 月销售额环比增长 10%,同比下降 66%

近期,重卡市场呈现出零售快速增长、批发增长缓慢的态势。 5月份2022年四季度汽车销量,国内重卡实际销量环比增长26%,但发票销量环比仅增长12%。第一商用车网判断终端需求确实在回暖,基本符合行业预期;但行业库存高企,导致各公司批发销售的“回暖”速度明显慢于预期。

到了六月,情况也是如此。据第一商用车网初步数据显示,今年6月,我国重卡市场销量约5.4万辆(开票口径),比今年5月小幅增长10%,1. @5.77万辆下降66%,净减少10.4万辆。 5.40000辆是2016年以来6月销量最低。今年6月也是重卡市场自去年6月以来连续第13个月下滑,略低于4月(-7< @7.3%)和五月(-69.6%)。 ) 和三月 (-66.6%)。

6月后,2022年上半年重卡市场共销售3<@7.9万辆,较上年同期的104.5万辆下降64%,减少 66.60,000 辆。整个二季度,重卡市场累计销售14.71万辆,同比下降71%,净减36.6万辆。

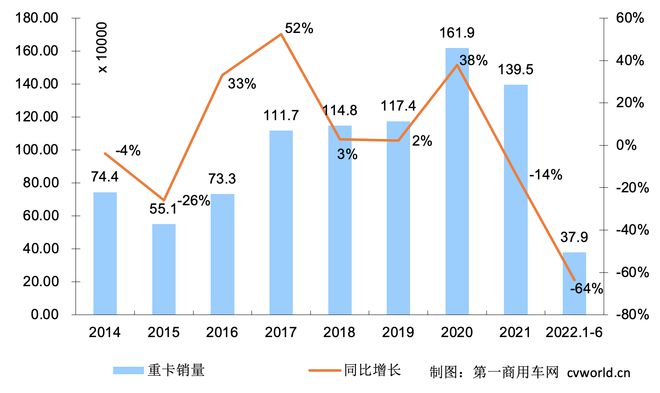

2014-2022年我国重卡市场销量年度趋势图(单位:万辆)

主要原因:数据会说话

据第一商用车网分析,重卡市场二季度同比出现大幅下滑,是多重利空因素“叠加”的结果。一是疫情影响和各地疫情防控情况。多地疫情防控政策力度加大,不仅造成人流、物资流动不畅,也推迟了各地区的复工复产和基础设施投资项目开工。终端用户购车需求悲观,担心突发控制导致车辆无法正常考勤和运营。

其次,重卡行业库存压力大,占用了制造商、供应商和经销商大量的资金和精力,对开单销售也有很大影响。三是经济下行压力较大。由于国内疫情频发,消费,尤其是接触性消费,以及部分投资项目受到较大影响。经济增速放缓,消费和投资低迷,货源减少,物流业陷入萧条。多家物流公司、物流人员缺货,甚至车贷逾期率上升;经济低迷和其他情况导致购买和更换新车的人数大幅减少。

我们来看看重卡市场需求的几组领先数据:

消费端:3月份社会消费品零售总额由同比上升转为下降——同比下降3.5%,1.93%环比; 4月份,社会消费品零售总额同比再次下降11.1%; 5月份,社会消费品零售总额同比下降6.7%。今年1-5月,社会消费品零售总额同比下降1.5%,比1-4月提高1.3个百分点。消费是内需的基础2022年四季度汽车销量,消费需求不足意味着大量制造企业生产的商品产量,特别是日用工业品产量将“被迫”减少,这将带来巨大的供给货物运输到物流和运输行业。 “缩水”——这从制造业PMI连续三个月(3-5月)低于50%线就可以看出。货源减少,运输市场车辆数量一直“居高不下”。车多货少形势加剧,用于运输货物的商用车需求难以恢复和明显改善。

投资方面:今年3-5月固定资产投资月度增速虽为正,但未达到预期。 3月份固定资产投资同比增速6.6%; 4月份,固定资产投资同比增速1.8%; 5月份,固定资产投资同比增长4.6%。 4、5月固定资产投资总额低于2020年同期投资额。而且由于市场在用车辆较多,一旦基建项目市场需求启动,很多用户会首先考虑启动或加强这部分在用车辆的运营,也会影响重卡行业复苏的“弹性”。有一定的负面影响。

第四,油价持续上涨,卡用户、车主、物流公司日常运营成本居高不下,油耗成本负担越来越重。截至6月30日,今年汽柴油价格已调整13次,其中上调11次。柴油批发价从去年底的6990元/吨上涨到今年6月30日的9435元/吨。油价居高不下,但公路运费继续低迷。卡车用户应接不暇,买车成了“奢侈品”。此外,去年同期的高基数也让今年6月份的同比下降数据“难看”。中汽协数据显示,由于各重卡厂家和经销商对国六换车的积极预期,2021年6月重卡销量将达到15.77万辆,其中6月份我国重卡市场尚属首次。销售额创下历史新高(2020 年 6 月之后)。

基础设施建设形势向好。三季度重卡市场或将明显改善

虽然6月市场表现不尽如人意,但进入火热的7、8月,重卡市场三季度销量有望实现同比环比成长。

一方面,去年同期的销售基数较低。据中汽协数据,去年三季度,我国重卡行业累计销量为18.68万辆,月均销量仅为6. 230,000。这为今年三季度市场的同比回暖奠定了一定的条件和基础。

另一方面,更多的经济刺激、招商引资政策和交通保障政策正在“路上”:

6月22日召开的国务院常务会议指出,消费是经济的主要动力,是当前经济运行重回正轨的重要动力。要进一步释放汽车消费潜力:一是激活二手车市场,促进汽车更新消费;二是支持新能源汽车消费;三是完善汽车平行进口政策,有序发展汽车融资租赁,支持停车场建设。政策实施预计今年汽车及相关消费增加约2000亿元。 6月24日下午,国务院联防联控机制召开关于严格落实疫情防控“九不准”的新闻发布会。会议要求,不得随意设置防疫检查站,限制符合条件的旅客和货车司机、旅客通行;并汇报查证的几个典型案例的情况。

6月27日,国务院新闻办公室召开物流保障工作进展情况新闻发布会。交通运输部相关负责人要求,各地不得擅自限制低风险地区货车通行;限制货车通行;不得以等待核酸检测结果为由限制通行;不得要求货车司机和乘客重复核酸检测;不得以无通行证为由限制非疫区货车通行。不得以任何理由强行劝退货车。出现货车驾乘人员健康码为红码等特殊情况的,应按照疫情防控要求当场采取措施,并对相关货车进行严格消毒,确保货物及时转运到目的地。

6月29日,工信部发文宣布,即日起取消通讯行程卡上“星号”标志,加之隔离政策持续放宽(近期调整为7+ 3),社会各界更加关注商流、物资流,开工乐观预期大幅提升。

此外,据媒体报道,在稳增长、稳经济的大环境下,湖南、湖北、河南等地相继出台招商引资措施,一批重大项目开工建设:6月21日,河南郑州开工建设281个基础设施项目,总投资598亿元,涵盖新基建、交通、能源、水利、市政设施等领域; 6月25日,湖南大兴寨水库项目开工建设,这是今年要推进的55个重大项目之一。水利工程之一,总投资51.14亿元; 6月26日,湖北宜昌开工重大项目195个,总投资1094亿元,主要用于产业转型升级、基础设施、生态民生等项目。除传统基础设施外,山东、江苏等地也提出加快发展新基建:6月23日,印发《山东省基础设施“七网”建设行动计划》,提出实施新基建网络施工行动计划;到2025年,5G基站数量达到25万个,5G用户渗透率提高到56%,高质量、规模化5G网络全面建成。近日,江苏省九部门联合印发的《加快推进基础设施投资建设若干措施》中提出,要切实加大对新型基础设施、交通运输、物流、能源、水利、城建等领域的投入。 ; ,加快5G网络、数据中心、工业互联网等项目建设步伐,部署新一代超算、云计算、人工智能平台、宽带基础网络等项目,推进重大科技基础设施建设。

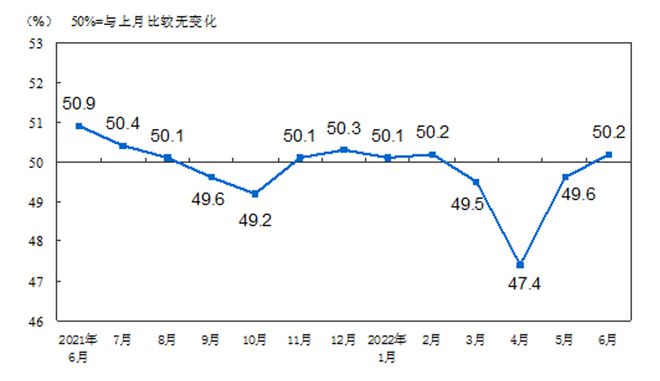

根据国家统计局最新公布的数据,6月份制造业采购经理指数为50.2%,环比上涨0.6%,重回扩展范围。其中,建筑业商务活动指数为56.6%,比上月上升4个百分点4.,表明建筑业景气度有所回升;同时,供应商交货时间指数为50.5%,比上月上升8.8个百分点,并上升至扩张区间,表明运输物流顺畅政策取得实效,建筑行业原材料运输不畅问题得到缓解,建设进度得到有效保障。

制造业 PMI 指数

各项基建项目的开工是下半年投资回暖和经济复苏的重要推动力,也是重卡市场和工程机械市场能否回暖的关键预期(房地产投资暂时无法预测)。第一商用车网初步判断,今年三季度,重卡市场累计销量将突破21万辆(国内+出口),有望冲击24万辆规模,呈现较为明显的增长态势。这种7万-8万辆的月销量虽然与去年上半年和前几年的月销量10万辆完全无法比拟,但已经来之不易,更值得珍惜。