2020年3月26日讯,全球领先的消费者洞察与市场研究机构J.D.Power(君迪)今日发布2020中国新车购买意向研究SM(NVIS)。研究显示,随着中国消费者选车阶段光顾经销店的次数减少,决策过程加速,品牌影响力以及品牌与消费者的早期互动显得更加关键。

中国新车购买意向研究已经进入第十二个年头。该研究重点考察了意向购车者对汽车品牌的认知和态度、具体考虑购买的品牌和车型、购车考虑因素、信息来源,以及他们对新技术的感兴趣程度等。意向购车者是指计划在未来12个月内购车的消费者。

研究发现,意向购车者的购车决策逐步前移,决策过程加快。2020年,意向购车者去过1.65个品牌的经销店,比2019年的1.79个减少8%。此外,意向购车者平均光顾的经销店数量从2019年的3.5家下降至2020年的2.9家,降幅达17%。

J.D.Power 中国汽车销售满意度研究(SSI)也显示,面对市场上数量庞大的可选车型,消费者正由直接聚焦车型逐渐转向先聚焦品牌而后再确定车型。在选购初期就已锁定意向购买品牌的消费者逐年上升,从2016年的10%上升到2019年的18%。

J.D.Power中国区联合研究总经理王庆华表示:“消费者选购阶段进店次数的减少以及先明确品牌再确定车型的顺序,凸显出品牌影响力的对购车决策的影响力。汽车品牌应力争在消费者选车的早期阶段就占据消费者的大脑份额。同时,受现阶段新冠肺炎疫情影响,潜客入店看车的次数可能进一步减少,品牌更多依赖直播卖车等数字化零售方式与潜客互动,这也要求品牌和经销商珍惜每一次与客户直接接触的机会,以更优质的服务体验推动潜在消费者做出购买决策。”

该研究的其他发现:

◆车辆配置对购买选择的影响力逐年递增:因为配置而选择意向车型的潜在购车者比例从2016年的17%上升至2020年的43%。根据潜在购车者的需求高低,可将车辆配置分为三类:以导航和全息影像为代表的高需求配置,以盲区监测/车道保持、自适应巡航为代表的有助于形成差异化营销的营销配置,以及搭载于高端车型和车系的体验类配置。

◆潜在车主对安全类配置需求显著上升:意向购车者对安全系统(如主动刹车、夜视系统、360度全息影像等)的装配需求较去年明显上升(+10%),高于辅助驾驶功能、多媒体配置和使用/体验功能。

◆消费者购车预算连续两年下降:意向购车者的购车预算从2018年的24.4万降至今年的20.1万元,降幅高达18%。

◆新能源汽车的购买意愿连续五年上升,购买顾虑依然存在:消费者对新能源汽车的购买意愿超过小型车、MPV和豪华轿车跃居倾向于购买的第三种车型,仅次于SUV和中型车。“续航里程不足”(25%)和“电池技术不够成熟”(21%)仍是消费者对新能源汽车的主要顾虑。

◆自主品牌的意向车主较少考虑其他品牌:主流国际品牌意向购买率普遍较高,但其潜在购车者大多会同时考虑其他品牌。自主品牌意向购买率虽低于主流国际品牌,但其潜客对其他品牌有较强排他性,品牌忠诚度更高。

研究排名

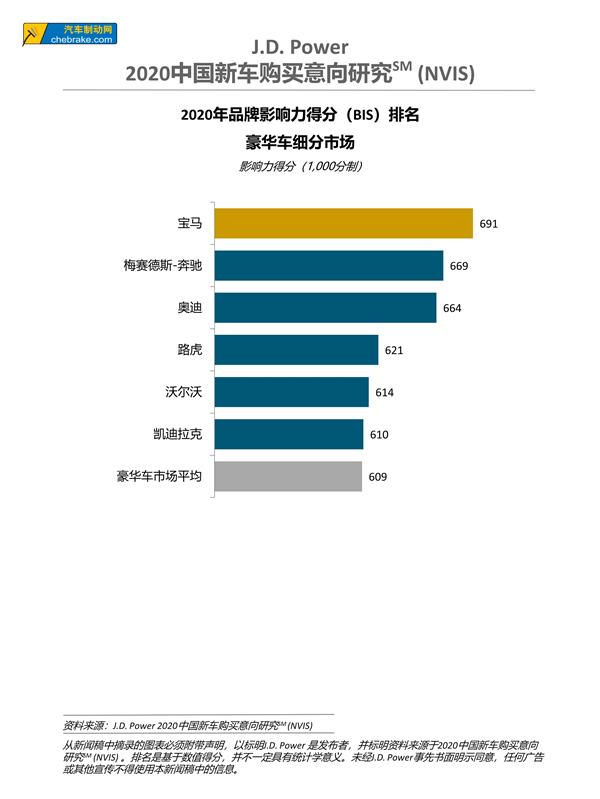

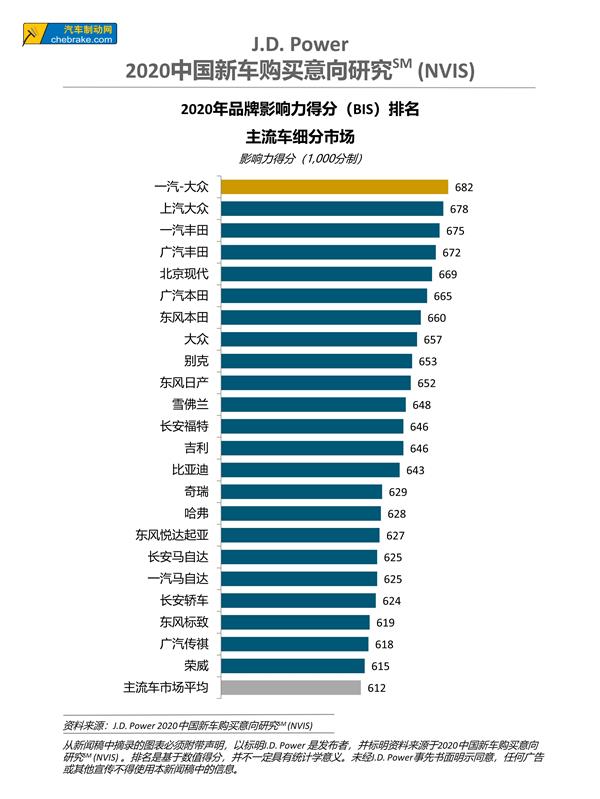

这项研究还包括品牌影响力得分(BIS),品牌影响力得分(1,000分制)是基于品牌认知度、品牌熟悉度和品牌喜好度的综合评价指数。

豪华车品牌中,宝马(691分)品牌影响力得分最高,梅赛德斯-奔驰(669分)和奥迪(664分)排名第二和第三。主流车品牌中,一汽-大众(682分)品牌影响力得分最高,其次是上汽大众(678分)和一汽丰田(675分)。

2020年中国新车购买意向研究(NVIS)基于11,881位意向购车者的反馈,一共涵盖66个品牌。此次研究的数据收集工作于2019年12月至2020年1月通过在线调查方式进行。研究的数据收集工作于新冠肺炎疫情大范围爆发前进行,所以不反映疫情对购车意向的直接影响。

↑J.D.Power 2020中国新车购买意向研究(NVIS)品牌影响力得分(BIS)排名--豪华车细分市场

↑J.D.Power 2020中国新车购买意向研究(NVIS)品牌影响力得分(BIS)排名--主流车细分市场