食品饮料行业牛股辈出,历史长期表现出色。今年来,因估值高、政策担忧、资金面扰动等多利空因素压制,板块出现回调。直到9月又开始有所表现,但近期消费税等消息出台,板块仍有一定波动。

面对当前的市场,或许不少投资者对当前食品等消费板块的行情产生疑惑:食品当前跌够了吗?后续还有机会吗?

Q1:食品饮料历史业绩出色,赛道为何能长期表现领先?

我们从长期历史数据来看,食品饮料赛道表现可谓穿越牛熊,近5、10、15涨幅均在28个申万一级行业中排名第一。(注1)如果看细分赛道白酒,中证白酒指数自基日起至今涨幅近6倍,期间最高涨幅接近8倍,同期食品饮料(申万)指数涨幅近3.6倍,而沪深300指数涨幅仅约39%,可谓是相较沪深300指数超额收益明显,因此不断受到投资者及市场资金的关注。(注2)

食品饮料赛道长期表现优异,主因消费有两个很强的属性,一是滚雪球,二是复利。由于消费行业核心壁垒不受经济周期、科技周期、成本周期的影响,更有利于龙头公司积累竞争优势,产生寡头垄断,从而在行业中形成耳熟能详的知名品牌。这种品牌带来的垄断通常壁垒更高,定价权更强,所以像食品饮料这类消费行业非常容易产生长跑冠军。

Q2:今年食品饮料板块为何回调明显?

今年消费板块回调,主要原因有以下几个:1)经过前几年持续上涨,消费板块本身绝对估值水平较高,存在一定的回调需求;2)疫情反复导致整体消费需求较弱,从社零数据看,餐饮旅游包括等行业疫情影响下需求复苏缓慢;3)今年来上游成本上涨对消费板块成本端产生较大压力,影响企业盈利能力。

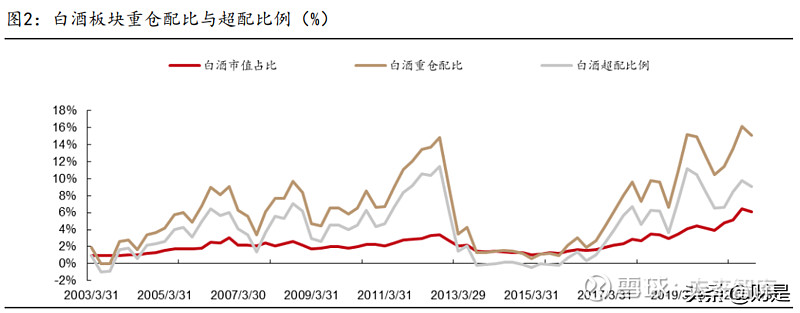

Q3:消费税再发酵,对白酒板块有何影响?

8月17日消息消费税,高层提出“加大消费环节税收调节力度,研究扩大消费税征收范围”。目前,消费税征收的主要对象包括烟、酒、化妆品等共计14个税目,其中占大头的主要是烟、酒、成品油、车四类。

白酒板块为行业营利确定性较高的行业之一,自2017年出台《关于加强白酒消费税征收管理的通知》后,白酒消费税征收措施启动。因此,白酒消费税早已开启,近几年有关“消费税”消息不断发酵,或早已反映在市场预期之中,如果靴子落地,对白酒板块来说或是“利空出尽。”

Q4:白酒细分赛道的投资逻辑怎么看?

从白酒四个等级(高端、次高端、中端及低端)来看,次高端和中端白酒的业绩确定性相对没有高端白酒高,但行业增速中枢比高端白酒更快。高端白酒具备较好的竞争格局及品牌效应,且高端白酒需求一般来讲比较稳定,业绩确定性更强。

从投资交易层面来看,股价变化与企业增速相关性更大。在白酒行情大好时,业绩确定性高但增速中庸的高端白酒涨不过增速中枢更高的次高端白酒。而当白酒行情不佳时,业绩确定性高的高端白酒更能经受住市场的考验,而次高端和中端白酒的股价波动性会更大。

Q5:当前白酒板块基本面如何?

从基本面来看,2021年前三季度主要酒企业打款备货顺利,全年目标基本完成,白酒行业基本面依旧很好。今年以来,板块整体盘整一段时间后近期出现边际利好因素,整体情绪改善下或有望出现估值修复行情。

今年高端白酒整体业绩基数较低,而未来公司5年规划增长目标看,明年开始大概率是加速向上,整体高端酒都是稳中向好的基调消费税,白酒板块总体景气度依旧较高。

Q6:除白酒之外,啤酒、乳制品等其他食品板块机会怎么看?

看啤酒和乳制品赛道,经过几十年的发展,产业基本进入成熟阶段,带来较为稳定的竞争格局,随之带来的优点是投资确定性较高,因为很难有竞争者能挑战这些厮杀奋战之后胜出的巨头。第二大优点是基本盘稳固之后的产品结构升级和品类扩张成为啤酒板块和乳制品板块的驱动逻辑。

看休闲食品赛道,近十年受益于电商渠道的发展,行业实现了较好的增长。且海外市场已充分证明,只要休闲食品板块的龙头核心竞争力确立,未来成长空间是比较大的,其中卤制品品类中具备核心竞争力的龙头企业已经跑出来了。

Q7:怎么看待当前食品板块的估值?还高吗?

我们认为,经过今年以来的调整,申万食品饮料指数估值市盈率PE由今年来高点66.96倍下降至45.32倍,降幅明显,板块基本跌到相对估值合理区间了。历史上申万食品饮料指数最近10年经历2次较大回撤,2018年最大回撤为29.66%,2015年最大回撤为38.19%,本轮是近10年的第三大回撤。(注3)

Q8:食品饮料后市还有机会吗?

往后看,食品饮料板块还是要回到业绩和估值的匹配程度,股价背后终究反映的还是市场投资者对其经营发展的预期。短期来看,股价在交易层面或许会受很多非理性因素影响,甚至形成噪音,但长期来看,股价更多和企业基本面息息相关。消费板块受益于国家经济能够持续发展,我们认为食品饮料行业的增长是可持续的。

Q9:科技、周期VS食品饮料,在投资上有何不同?投资者该以什么心态面对?

食品饮料行业的主要驱动逻辑是消费升级带来的需求端市场规模持续增长。伴随这个逻辑,消费产业的周期性是偏弱的,一个消费行业或许十年以上才有一个较大的周期波动。另外,消费产业经营层面的确定性是偏高的,龙头企业一旦确立核心竞争力之后规模效应会越来越明显。受益于产品力、渠道力和品牌力等优势,这一轮周期的龙头企业大概率还是上一轮周期的龙头企业。

而科技产业的主要驱动逻辑是供给端技术变革,在技术变革的一波发展中或许中短期增速很高,但哪个企业能跑出来在事前很难判断准确,在下一波技术变革能不能继续存活也是很难判断准确的。周期产业主要驱动逻辑是供需错配,周期龙头或许在几轮的周期优胜劣汰中确立了成本优势,但每一轮周期的上下波动幅度非常大,股价变化节奏很难把握,底层意义上的周期股价值也是较难判断的。

综上,不同于科技产业和周期产业对于择时的要求比较高,食品饮料行业的消费属性强、景气度高、周期性较弱,有望持续受到市场较高的关注度,一旦有较大幅度的下跌,就容易引起资金的流入。它或许更适合中长期持股的投资者,但也需要投资者对于年化预期收益率的要求不能太高。

虽然整体来看依然不算便宜,但是结构性来看,不少优质消费股或估值回归合理区间,配置价值凸显。

当前,东财食品饮料指数增强正在募集中(基金代码:A类012340;C类:012341),本基金将量化和基本面相结合,在被动跟踪指数的基础上,通过主动选股为投资者力争达到成1+1>2的效果。看好食品饮料投资机会的小伙伴,不妨重点关注下~

注1:数据来源:Choice,中证指数有限公司,截止2021/10/11。全行业指28个申万一级行业,食品饮料(申万)近5年涨幅为258.48%,近10年涨幅为368.11%,近15年涨幅为1328.54%,近20年涨幅为1906.47%,均在所有申万一级行业中排第一位。本基金跟踪的指数为中证食品饮料指数(930653.CSI),历史业绩如下:2015年-19.55%、2016年1.42%、2017年37.46%,2018年-22.09%、2019年59.23%,2020年91.51%。指数历史业绩不预示指数未来表现,也不代表本基金的未来业绩表现。不代表个股和板块推荐,不构成任何投资建议,板块历史涨跌幅不预示指数未来表现,也不代表本基金的未来业绩表现。

注2:数据来源:Choice,中证指数有限公司,数据区间为2015.1.22-2021/10/11。中证白酒指数(399997.SZ),历史业绩如下:2015年20.57%、2016年14.02%、2017年77.29%,2018年-26.94%、2019年91.99%,2020年119.76%。

注3:数据来源:Choice,截至2021.10.22。申万食品饮料指数(801120.SWI)2018年回撤区间为2018.1.12-2018.11.27,2015年回撤区间为2015.6.12-2016.1.29,2021.2.10市盈率PE(TTM)为66.96倍,2021.10.22市盈率PE(TTM)为45.32倍), 申万食品饮料指数(801120.SWI)发布日为2003.10.15,历史业绩如下:2000年50.49%,2001年-14.38%,2002年-16.33%,2003年-4.84%,2004年-12.51%,2005年6.31%,2006年171.03%,2007年124.76%,2008年-58.70%,2009年109.87%,2010年20.81%,2011年-10.37%,2012年-0.74%,2013-7.36%,2014年16.03%,2015年26.58%,2016年7.43%,2017年53.85%,2018年-21.95%,2019年72.87%,2020年84.97%。

基金有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当基金投资人购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

基金投资人在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要及其更新等产品法律文件和本风险提示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,提前进行风险承受能力测评,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。如基金投资人开立基金账户时提供的相关信息发生重要变化,可能影响风险承受能力评价结果,请及时告知基金销售机构并更新风险承受能力测评结果。

根据有关法律法规,基金管理人做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,基金投资人投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,基金投资人承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,基金投资人将可能无法及时赎回申请的全部基金份额,或基金投资人赎回的款项可能延缓支付。

三、基金投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。指数历史业绩不预示指数未来表现,也不代表本基金的未来业绩表现。基金管理人提醒基金投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由基金投资人自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、【西藏东财中证食品饮料指数增强型发起式证券投资基金】(以下简称“本基金”)由西藏东财基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【】和基金管理人网站【】进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

六、基金管理人对文中提及的个股/板块/行业仅供参考,不代表基金管理人任何投资建议,不代表指数的实际成份股信息,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人所提及观点对市场未来走势不构成任何保证。

相关证券:

追加内容

本文作者可以追加内容哦 !